2026年兴业银行一季报解读,股东变化与营收情况分析

<配资论坛>2026年兴业银行一季报解读,股东变化与营收情况分析

1, 股东分析:

2026年一季报股东变化:1,沪股通单季减持0.81亿股,代表国家队的证金公司退出前十大股东序列,至少净卖出0.88亿股,闽投资增持0.08亿股,其他股东持股没有显著变化。2,持股股东数从去年年底的21.96万户增加到了27.98万户,一个季度增加了6.02万户。

一季度兴业银行的走势偏弱,股东人数增加,两者之间互为因果。证金清仓式减持,很多筹码分发给了个人投资者。

2,营收分析:

根据2026年一季报,营业收入550.9亿,同比降1.06%。其中,净利息收369.18亿,同比降2.13%。非息收入中手续费收入72.28亿,同比上升7.45%。归母净利润238.32亿,同比上升0.15%。更多的数据参考如下表1:

表1

兴业银行的一季报出来,总体表现还是符合我预期的,在股份行中表现中规中矩。论坛里有些粉丝非要拉着兴业和国有大行比,我倒是觉得没必要,毕竟连股份行的龙头招行现在营收方面都不如国有大行。目前国内的经济情况是以政府投资拉动为主,政府驱动的大型项目基本都是国有大行的菜。股份行的特点是擅长商业类信贷业务,国内现在经济复苏还处于起步阶段,经济活跃程度还没有明显惠及股份行。

至于兴业银行净息差同比降幅问题,我觉得投资者也不要有太大执念。首先,大家要意识到兴业银行的报表净息差有其自身的计算口径。我在之前的分析文章中说过,兴业银行由于自身的资产配置特点,非生息资产占比相对国有大行和招行要多一些,而且占比波动也比较大。所以,兴业银行的报表净息差口径会剔除和非生息资产对应的负债。这就造成兴业银行的净息差环比波动较大。

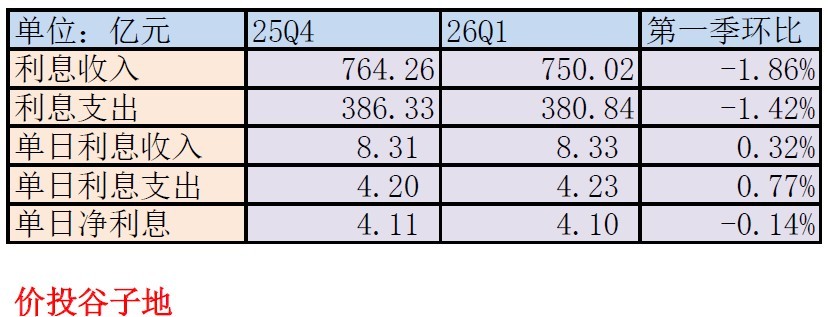

我们先来看一下兴业银行的净息差环比变化,还是用老版的净息差还原法估算净息差变动的原因,计算数据如下表2所示:

表2

从表2我们看到第一季度2026年兴业银行一季报解读,股东变化与营收情况分析,兴业银行的单日利息收入增加0.32%,单日利息支出增加0.77%,单日净利息收入下滑0.14%。我根据总资产在季度间的变化推测生息资产变化大概是在2.8%,付息负债的变化大概是在3%。据此,我们可以推算出生息资产收益率下滑8bps,负债成本下滑4bps,净息差下滑5bps。

去年兴业银行的单季净息差呈现前高后低的态势。2025年一季度净息差全年最高,而且是在2024年第四季度的基础上环比反弹。而今年一季度的净息差和去年第四季度比是环比下降的。这就造成了兴业银行今年第一季度的净息差同比受到比较明显的影响。而且,在2025年年报业绩发布会的时候,高管也提到今年一季度的贷款重定价影响较为明显。我个人估计后面几个季度随着翘尾效应的减弱,净息差的同比变化会改善。

接下来我们看一下兴业银行净手续费收入。兴业银行一季报手续费及佣金净收入72.28亿元,同比增长7.45%。虽然一季报并未披露相关细节,但是我估计主要得益于财富中收和托管中收的增长。毕竟银行卡手续费几家股份行都是下跌的。全年展望来看,根据年报业绩说明会的实录,兴业银行将持续推动“大投行、大资管、大财富”融合发力,支撑手续费收入保持良好增长态势。

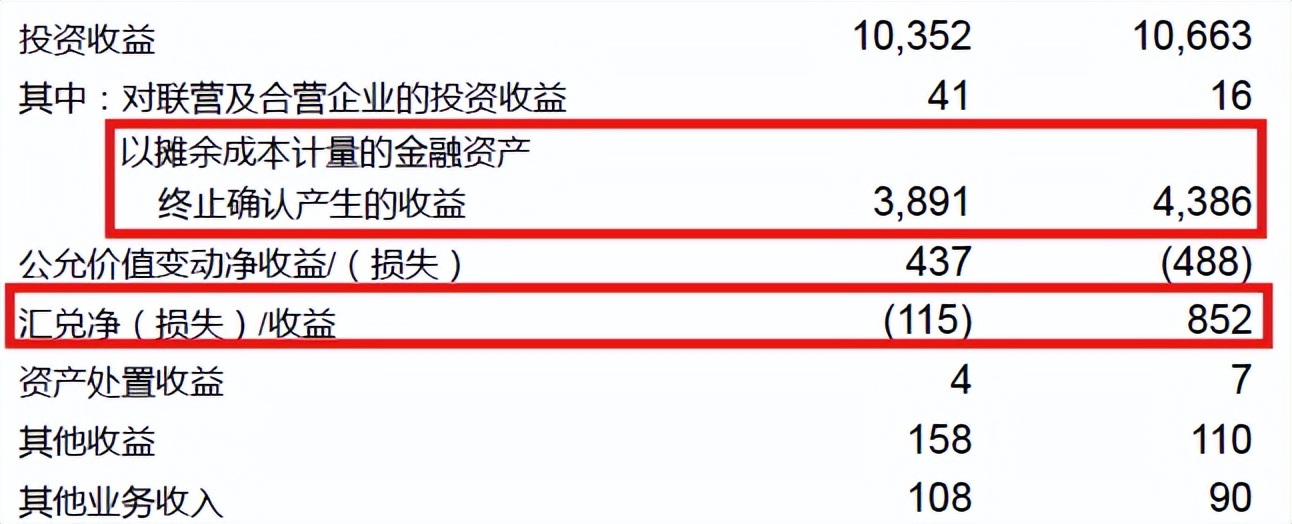

最后我们再来看一下兴业银行2026年第一季度其他非息收入的明细如下图1所示:

图1

从图1我们可以看到,投资收益同比大概降了3%。而且我们还要注意到,以摊余成本计量的金融资产终止确认产生的收益,今年一季度同比去年减少了4.95亿。汇兑这块同比降了9.67亿。总体上看这些都属于正常的波动。至于有的人问为啥去年一季度债市大跌,今年一季度小涨,兴业银行的公允价值变动损益这么小?这一点我在去年一季报点评的时候已经说过,大概率是兴业银行对于很多交易性金融资产都做了套期保值对冲了市场波动给公允价值带来的变动。

成本费用有效管控,业务及管理费128.64 亿元,同比下降4.28%,成本收入比23.48%,同比下降0.74个百分点,优于可比同业。

3,资产分析:

2026年一季报总资产.07亿,同比去年增速6.13%。资产中贷款总额56880.45亿,同比增速5.96%。存款总额60885.18亿,同比增长6.32%。更多的数据参考表3:

表3

从表3我们可以看到兴业银行的总资产增速较前两年有明显提升。而且,其贷款增速基本持平于总资产增速,这说明兴业银行保持了信贷投放力度,将更多的资金投向了实体经济。零售贷款受到大环境零售信贷需求不足和风险暴露的双重影响,同比和环比都有所降低。兴业银行依靠对公贷款的快速增长补上了零售贷款下降留下的缺口。

4,不良分析:

不良贷款余额661.67亿元,较上年末增加19.16 亿元,不良贷款率1.08%,较上年末持平。关注贷款率1.75%,较上年末上升0.06 个百分点。拨备覆盖率224.52%比年报的228.41%下降了3.89个百分点,拨贷比2.41%和上年末下降了0.06个百分点。

兴业银行的贷款减值准备为1485.58亿,比年初的1467.54亿增加了18.04亿。兴业银行信用减值141.54亿。根据2025年年报披露贷款减值损失占信用减值损失的比例为93.68%。据此我们推测兴业银行第一季报贷款减值损失=141.54*93.68%=132.6亿

根据25年报数据推测,2026年1季度收回已核销贷款33亿。所以,兴业银行的核销不良≈132.6+33-18.04=147.56亿,新生成不良下限为147.56+19.16=166.72亿。这个新生成不良的数据和去年一季度的新生成不良下限接近,不良生成率大概率同比下降。

5,核充分析:

核心资本充足率9.5%比年初的9.7%下降了20bps,和去年一季报的9.6%比微降10bps。对于核充率环比和同比下降的问题,我提醒大家注意兴业银行在2026年2月6日进行了首次中期分红,分红金额为每10股分派5.65元。按照兴业银行211.63亿总股本计算。在一季度兴业银行支付了119.57亿股息。这部分会直接降低核心一级资本累积量。

如果我们按照剔除中期分红影响,核充率会增加0.14%。所以,环比下降就变为6bps,同比变为增长4bps。另外,考虑到兴业银行对公贷款高增,零售贷款环比下降。所以,风险加权资产的增长势必高于总资产增长。这也是核充率环比下降的因素之一。

6,点评:

兴业银行一季报在外部经营环境压力较大的情况下,净利息收入和营收的降幅收窄。净息差下降主要受到单季翘尾因素的影响兴业银行银行今天股票走势,后续影响可控。手续费收入在大财富管理业务的带动下连续第二年同比增长,表现优秀。

兴业银行一季报的资产质量和去年同期比保持稳定。不良生成水平和去年同期保持一致。风险抵补指标在可比同业中保持前列。核心一级资本充足率受到首次中期分红的影响略有下降,如果剔除中期分红因素的干扰,核充率保持同比稳中有升。

本文 配资论坛 原创,转载保留链接!网址:http://wwww.gxdysm.com/post/2341.html

【原创声明】本文为配资论坛原创作品,著作权归作者所有。未经作者书面授权,禁止任何形式的转载、复制或使用。违者将依法追究法律责任。