企业年金税前扣除标准揭秘:如何规划你的补充养老账户?看完就懂

<配资论坛>企业年金税前扣除标准揭秘:如何规划你的补充养老账户?看完就懂

“刚拿到工资条,多了一项‘企业年金扣除’,每月扣200多,这到底是啥?是公司变相扣钱吗?” 职场新人小林的疑问,戳中了很多人的困惑。

身边总有同事拿着含企业年金的福利单“炫耀”,也有人压根没听过这个词。

其实企业年金不是“扣钱陷阱”,反而是不少人羡慕的“隐形福利”。

今天就用3个核心问题讲透:企业年金到底是什么?对我们有啥实打实的好处?什么样的企业才会给员工交?

看完你就知道自己的工作福利在什么水平了!

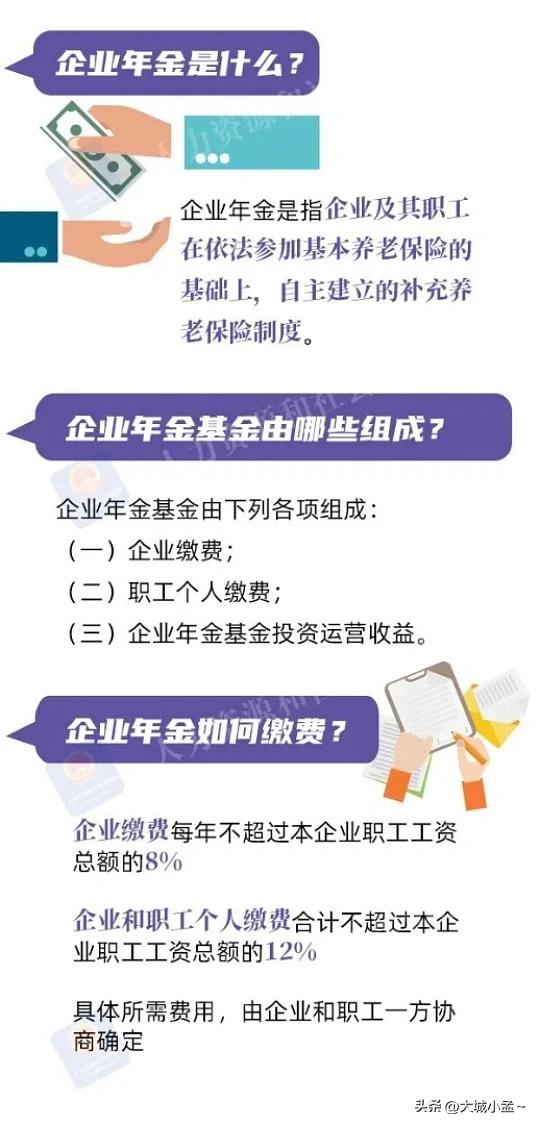

一、先搞懂:企业年金到底是什么?

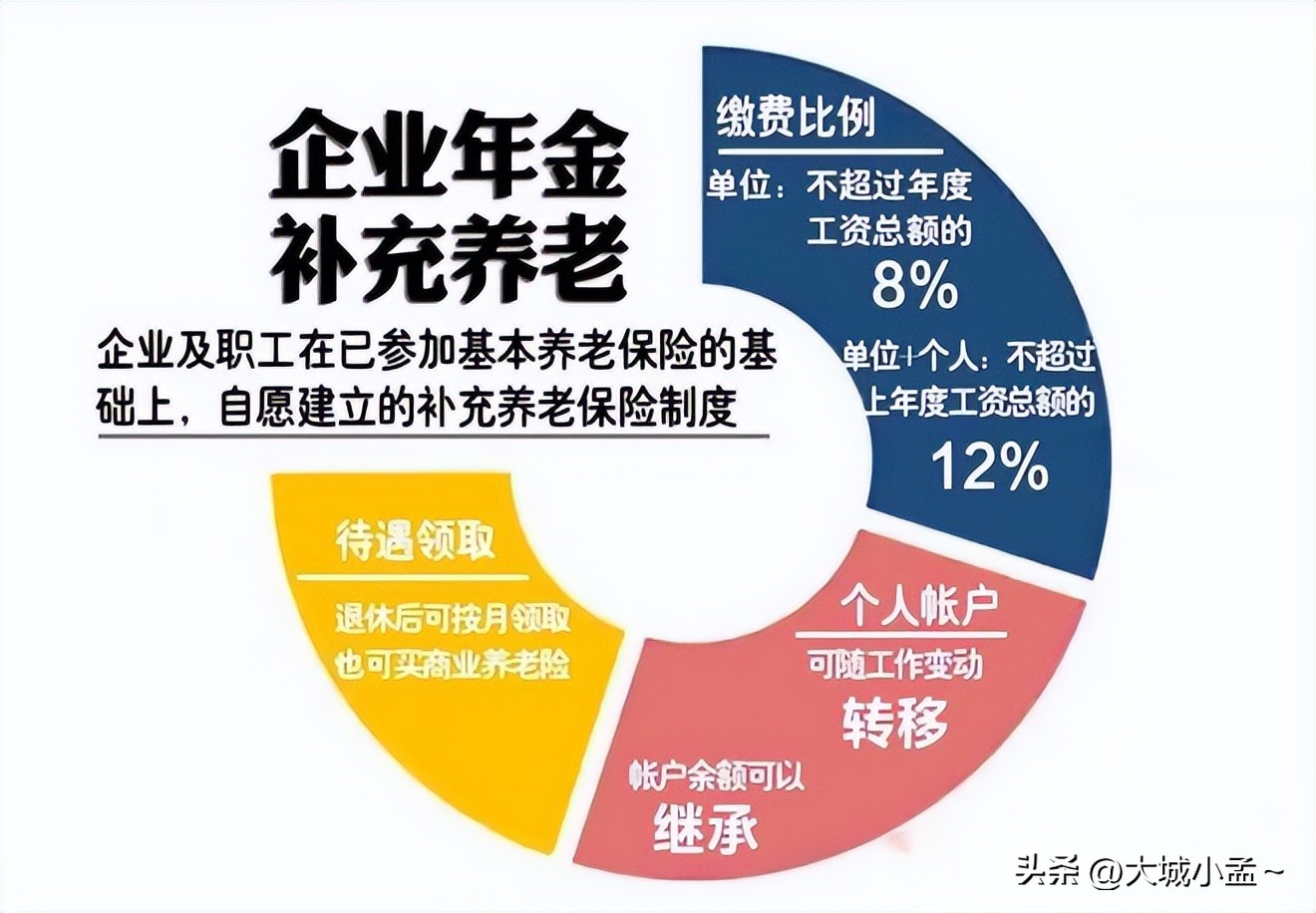

不是社保,却是“养老好搭档” 很多人会把企业年金和社保里的养老保险搞混,其实它俩是“基础+补充”的关系,用一句话说清:企业年金是企业和员工在交完基本养老保险后,自愿再交的“补充养老保险”,属于我国养老保障体系的“第二支柱”(第一支柱是基本养老保险,第三支柱是个人养老金)。

它的核心规则有3点,看完就不会懵:

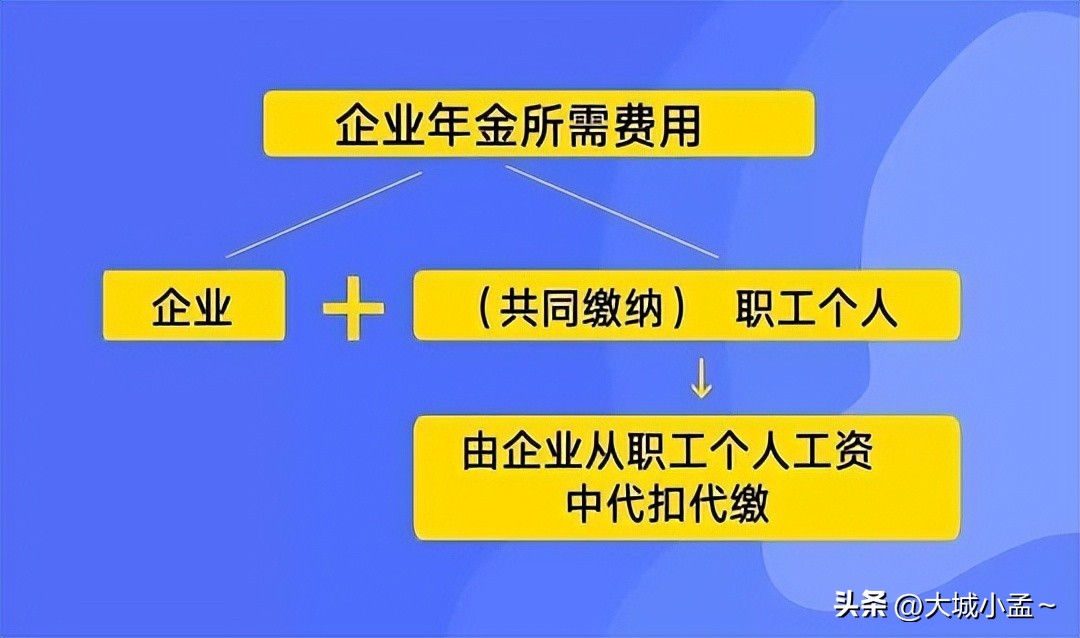

1. 共同缴费:钱由企业和个人一起出,比如月薪1万的员工,个人每月交2%(200元),企业可能交4%(400元),每月就有600元存入专属账户;

2. 专属账户:每个人有独立账户,企业和个人交的钱都在里面,还会由专业机构投资运营增值,相当于“养老钱”在慢慢生息。

3. 退休才能取:和基本养老金一样,要到法定退休年龄才能领取,能一次性取也能按月领,中途一般不能提前支取。

简单说,基本养老保险是“养老温饱线”,企业年金就是“养老提升线”,让你退休后能多领一份钱。

二、关键问:交企业年金有啥用?

对员工、企业都是“双赢” 企业年金能成为“优质福利”的代名词,核心是对员工和企业都有实打实的好处,尤其是对员工的长期收益非常可观。

对员工:3大好处企业年金税前扣除标准揭秘:如何规划你的补充养老账户?看完就懂,退休后收入直接翻倍

1. 退休多拿一份“工资”,生活质量飙升 这是最核心的价值。举个真实例子:北京的张先生在某央企工作30年,月薪一直稳定在1.5万,个人每月交300元企业年金,企业每月交600元,加上账户投资收益,退休时账户里攒了近40万。如果按月领取,他除了每月3800元的基本养老金,还能额外领2000多元企业年金,退休收入直接提升50%。 人社部数据显示,有企业年金的职工,退休后整体收入比只交基本养老保险的人平均高30%-60%,生活质量天差地别。

2. 享受税收优惠,现在少交个税,这是容易被忽略的“隐形省钱项”。个人缴纳的企业年金部分,在计算个人所得税时可以扣除,比如每月扣300元,一年就能税前扣除3600元,相当于每年少交几十到几百元个税,对中高收入人群更划算。

3. 权益有保障,离职也能带著走。 很多人担心“交了几年离职,钱就没了”,其实完全不用怕。个人缴纳的部分100%属于自己,企业缴纳的部分会按企业规定逐步归属(比如满3年归属50%,满5年全部归属)。就算离职,已归属的钱会跟着转到新账户,或者等退休后再取,不会“打水漂”。

对企业:吸引人才、稳定团队的“福利王牌”

对企业来说,交企业年金不是“亏本买卖”,而是性价比极高的“人才策略”。现在职场竞争激烈,尤其是技术、金融等行业,企业年金已经成为超越五险一金的“加分项”。

比如互联网大厂、国有银行招聘时,明确写着“缴纳企业年金”,就能轻松吸引更多优质候选人;同时,企业缴费的归属规则(比如满5年才全归属),也能减少核心员工流失,稳定团队。

三、划重点:哪些企业才会交企业年金?

3个核心条件+3类典型企业 ,既然企业年金这么好,为什么不是所有企业都交?人社部明确了3个硬性条件,只有满足这些的企业才有资格建立,这也解释了为啥有的企业能交,有的不能。

建立企业年金的3个核心条件

1. 先交基本养老保险:必须依法给员工交了五险一金企业年金税前扣除标准,这是基础中的基础;

2. 有经济实力:企业年金需要企业持续缴费,经营亏损、资金紧张的企业肯定无力承担;

3. 集体协商通过:要和员工代表协商一致,方案还要经过职工大会通过并备案,不是企业单方面说了算。

常见的3类“有年金”企业,看看你在不在其中?

1. 国企、央企和事业单位:这是企业年金的“主力军”。比如石油、电力、银行、烟草等垄断性或效益稳定的国企,不仅缴费比例高(企业一般交4%-8%),而且从不中断,比如工商银行、国家电网等,几乎全员覆盖;

2. 上市企业和大型民企:盈利稳定的大企业也愿意通过年金吸引人才。比如华为、腾讯、阿里等互联网大厂,以及海尔、格力等制造业龙头,会给核心员工或满一定年限的员工缴纳;

3. 高利润细分行业企业:比如金融、医疗、高端制造等利润较高的行业,部分中小企业也会为了留住核心技术人员,选择性缴纳企业年金。

而小微企业、初创公司很少交,核心原因就是“经济压力大”——企业年金对企业来说是额外成本,比如10人团队,人均月薪8000元,企业按4%缴费,每年就要多花3.84万元,对小本经营的企业来说难以承担。

企业年金不是“必选项”,却是“福利试金石”

现在你该明白了:企业年金不是社保,而是企业给员工的“超额福利”;对员工来说,是“养老增值的利器”;对企业来说,是“实力和诚意的体现”。

如果你所在的企业交了企业年金,别再嫌每月扣钱——这是公司在帮你攒“退休备用金”;

如果没交也别灰心,这大概率是企业实力有限,不是对你不好。

找工作时,不妨把“企业年金”作为福利参考项,它比口头承诺的“年底分红”更实在、更有保障。

对了,你所在的公司有企业年金吗?每月个人和企业各交多少?评论区聊聊你的福利情况,让大家羡慕一下~

本文 配资论坛 原创,转载保留链接!网址:http://wwww.gxdysm.com/post/1387.html

【原创声明】本文为配资论坛原创作品,著作权归作者所有。未经作者书面授权,禁止任何形式的转载、复制或使用。违者将依法追究法律责任。