人民币汇率波动咋影响国内流动性?一文给你讲清楚

核心观点

今年6月以来,美元兑人民币中间价有所上行,从6.4逐步向6.5靠近。人民币汇率联系着国内外经济,在目前越来越富有弹性的人民币汇率制度下,影响着进出口贸易、国际资本流向等,而流动性作为内部经济平衡的指示器,也会受到人民币汇率波动的影响。那么,结合当前市场与政策背景,汇率波动对于国内流动性会有怎样的影响?本文将围绕这一问题进行梳理分析。

币值变化与外汇流动的关系:外汇的来源包括经常项目顺差、FDI以及对境内人民币金融资产的投资,而外汇的去向较多,进入境内后除了个人与企业持有部分以外,很大一部分经过结汇后在银行和央行体系中以外汇形式留存或周转。在外汇流入的不同路径中,币值变化对于境外资金投资境内金融资产行为的影响最为明显。经常项目的顺差和逆差以及FDI更多取决于宏观发展情况和预期,但对于金融资产来说,理论上本币升值会驱动以本币标价的证券等资产价格相对提升,因而有利于吸引外资进入套利,反之亦然。

外汇流动影响国内流动性的第一步是银行结售汇。银行结售汇形成的差额将通过银行在银行间外汇市场买卖平盘,是引起我国外汇储备变化的主要来源之一。虽然贸易和投资行为对币值变化的短期波动并不敏感,但企业和居民向银行兑换外币的意愿却直接受到汇率影响,并反映在银行结售汇差额上。当汇率上升、人民币走强时,企业和居民会倾向于持有人民币,此时银行结售汇差额也随之上升;反之,当美元相对走强时,结售汇差额将下行。

基础货币投放:外汇占款与其他国外资产。从央行资产负债表来看,“国外资产:外汇和”“国外资产:其他”科目的增加都是央行扩表以及增加货币投放的方式,央行结汇改变“国外资产:外汇”(也称外汇占款),而“国外资产:其他”则会受到外汇缴准以及央行做货币互换、掉期及衍生品操作等因素的影响。近年来外汇占款变动幅度收窄,对基础货币的影响趋弱;商业银行外汇缴准以及央行为了对外汇市场进行宏观审慎调整而采取的部分操作都会对国外资产科目带来调整,某些时刻其他国外资产规模的变化甚至超过外汇占款的变化,对货币投放产生显著影响。

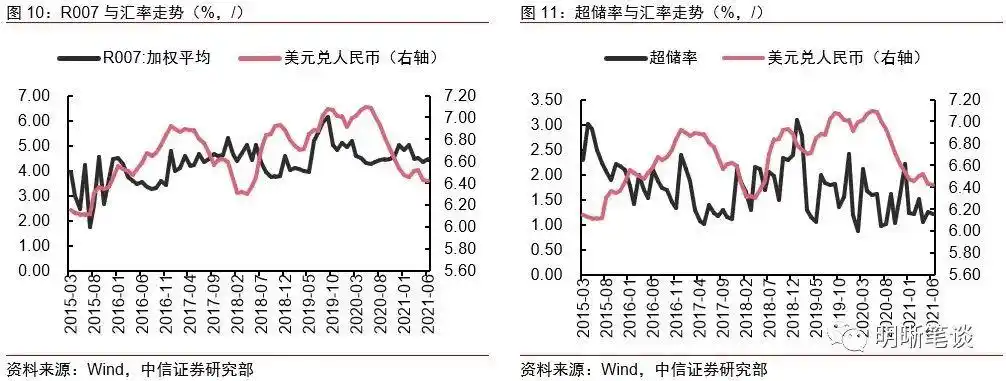

汇率双向波动、合理均衡的基调并不会改变,同时建议对市场的短期内调整以及流动性变化予以适度关注。回溯汇率水平变化情况与R007和超储率的关系来看,基本上人民币贬值时,市场资金面也会表现出偏紧的态势。以今年6月的汇率水平作为参考基准,我们模拟测算了不同汇率水平下对于外汇占款、外汇缴准以及相关流动性指标的影响:如果后续美元兑人民币达到6.6,则外汇占款将减少116亿元,外汇缴准减少174亿元,对应的R007可能达到2.64%水平。总体来看,人民币汇率有升有贬、双向波动,汇率弹性不断增强,市场化程度明显提高,整体保持了汇率在合理均衡水平上的基本稳定。站在当前视角下观察,汇率经历了此前一段走强过程后,后续料将有所回落,可能导致资本流入短期内减少、投资者持有人民币资产的意愿降低,国内流动性稳定的供给渠道随之收窄。虽然整体上汇率合理均衡的基调并不会改变,但我们建议对市场的短期内波动以及流动性变化予以适度关注。

正文

今年6月以来,美元兑人民币中间价有所上行,从6.4逐步向6.5靠近。人民币汇率联系着国内外经济,在目前越来越富有弹性的人民币汇率制度下,影响着进出口贸易、国际资本流向等,而流动性作为内部经济平衡的指示器,必定受到人民币汇率波动的影响。那么,结合当前市场与政策背景,汇率波动对于国内流动性会有怎样的影响?本文将围绕这一问题进行梳理分析。

币值变化与外汇流动的关系

外汇流通路径概览

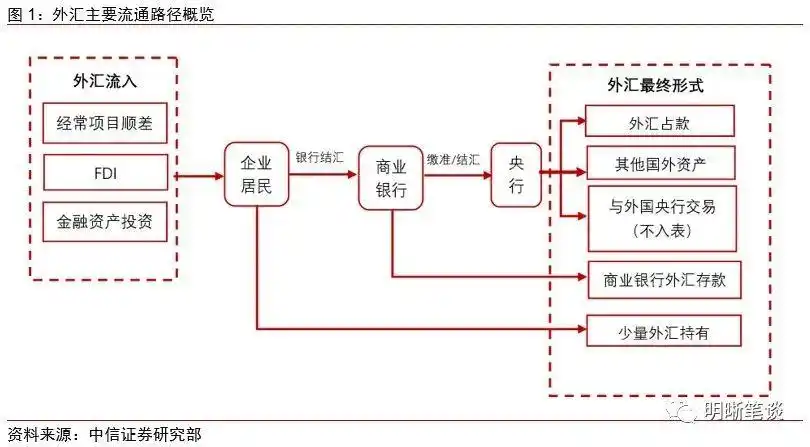

在分析币值变化如何影响境外资金在国内外流动情况之前,我们首先需要厘清外汇以何种形式流入与流出,这样才可以在后续按照不同的环节去分类讨论币值变化的具体影响,也有助于我们最终通过外汇在境外机构、境内企业和居民、商业银行、央行直接的周转关系,理解哪些环节将直接带动市场的广义及狭义流动性改变。

外汇的来源包括经常项目顺差以及海外机构在境内投资。我们列示了简化的国际收支平衡表(BPM6):国家外汇管理局会按季度公布当季的国际收支流量变化,表中列示的数额均为“贷方-借方”的轧差值。从2021年一季度的国际收支平衡表来看,经常账户流入4503亿元人民币(季度人民币计值,由当季以美元计值的国际收支平衡表,通过当季人民币对美元季平均汇率中间价折算得到),资本与金融账户中直接投资、证券投资项共流入5136亿美元,其他投资的资金流出较多,主要是因为对外贷款增加。

外汇的去向较多,进入境内后除了个人与企业持有部分以外,很大一部分经过结汇后在银行和央行体系中以外汇形式留存或周转。在外汇通过进出口贸易或者境外金融机构投资进入境内后:①投资项目外汇以及外贸创汇中一部分将通过银行结汇形成人民币存款,另一部分将直接形成外币存款后进入银行体系;②进入银行体系的外汇,一部分形成外汇存款,由银行直接对外投资,反映在BPM6口径中的其他投资项(主要是外币存放境外以及向境外企业投放的外币信贷或贸易信贷);③另一部分将由银行向央行结汇,央行释放等量人民币资产,并形成“外汇占款”,或者将外币存款存至央行作为法定准备金并形成了一定量的“其他国外资产”;④还有部分外币将游离在银行体系之外,由个人或企业持有。

币值变化对贸易与投资的影响

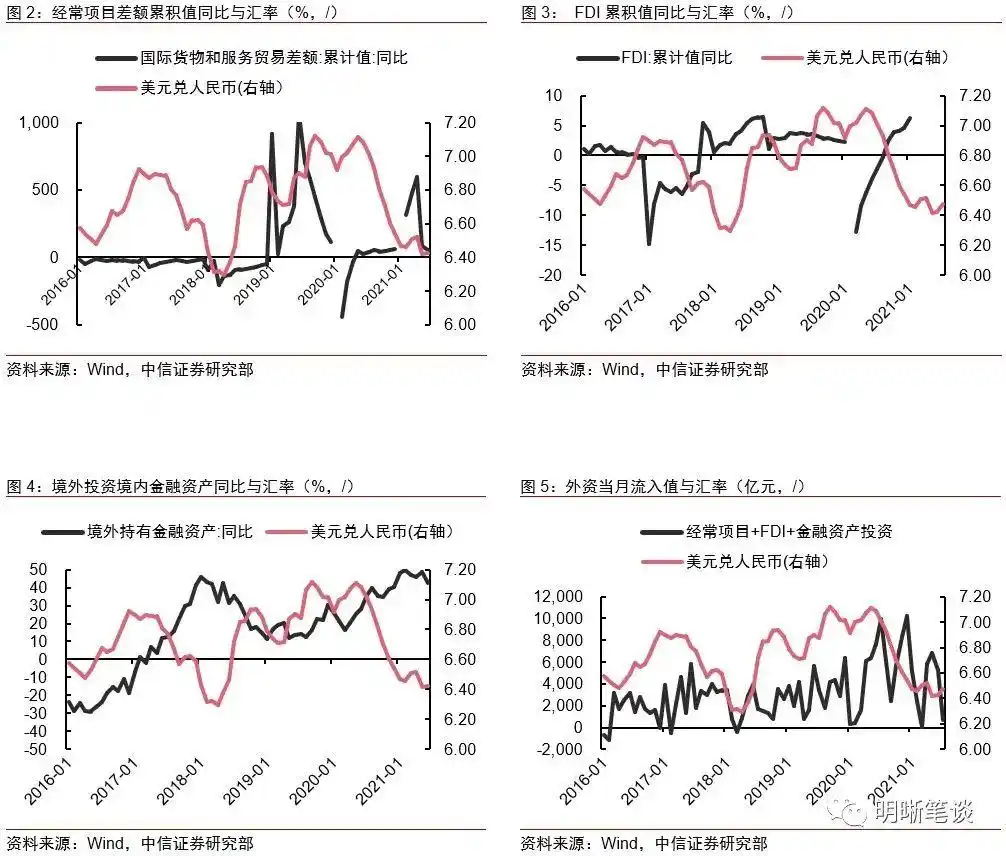

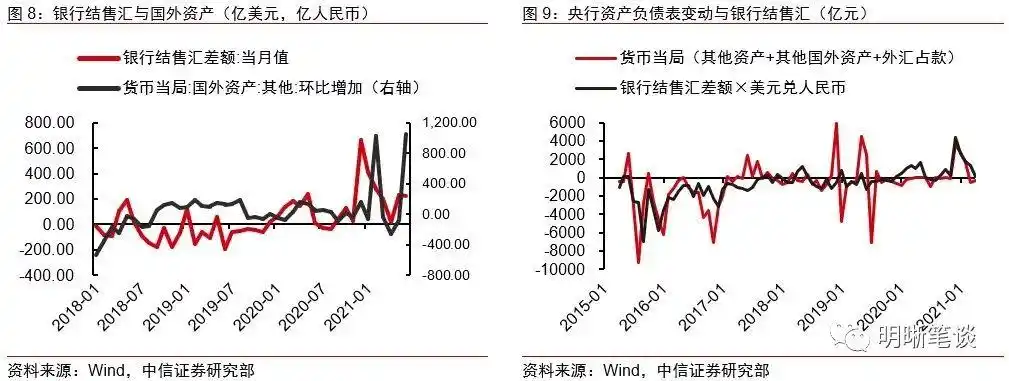

在外汇流入的不同路径中,币值变化对于境外资金投资境内金融资产行为的影响最为明显。根据我们上文对于外汇流入的梳理,其途径主要有经常项目顺差、FDI以及对境内人民币金融资产的投资。对于贸易来说,其影响因素较为复杂,与两国之间的技术水平、劳动力成本、市场规模等、金融开放程度、贸易环境等都有关,经常项目的顺差和逆差从长期角度来看和汇率具有较强的相关性,但短期内往往很难看出显著的因果关系;同样的,FDI更多取决于宏观发展情况和预期。但对于金融资产来说,理论上本币升值会驱动以本币标价的证券等资产价格相对提升,因而有利于吸引外资进入套利。从下图对比也可以验证上述分析:境外机构持有境内资产的同比变化与汇率呈现出更为明显的相关性。

外汇流动如何落地影响国内流动性

在明确了币值变化对于外汇流动的影响后,如何落脚于国内流动性环境,就需要关注这些外汇如何转化为人民币并参与市场交易。外汇进入境内后如果要更为直接地影响国内流动性情况,则需要进入商业银行和央行体系中,虽然近年来出现了“藏汇于民”的趋势,但本文还是主要关注结售汇行为以及对基础货币投放的影响。

转化的第一步:银行结售汇

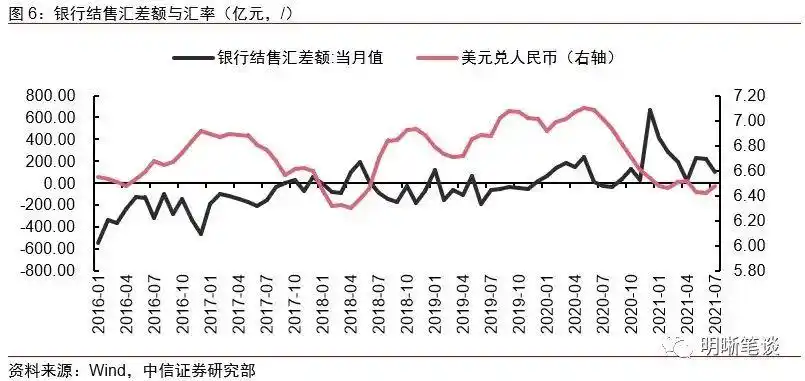

银行结售汇是结汇与售汇的统称,结汇是指外汇收入所有者将其外汇收入出售给指定银行,指定银行按一定汇率付给等值的本币;售汇则相反,是指外汇指定银行将外汇卖给外汇使用者,并根据交易行为发生之日的人民币汇率收取等值人民币。结售汇差额便是结汇与售汇的轧差数。银行结售汇形成的差额将通过银行在银行间外汇市场买卖平盘,是引起我国外汇储备变化的主要来源之一。差额大于零则表示整体回笼外汇并转化为人民币向市场投放,而小于零则表示回笼人民币。

虽然贸易和投资行为对币值变化的短期波动并不敏感,但企业和居民向银行兑换外币的意愿却直接受到汇率影响,并反映在银行结售汇差额上。从下图的情况来看,当汇率上升、人民币走强时,企业和居民会倾向于持有人民币,此时银行结售汇差额也随之上升;反之,当美元相对走强时人民币汇率波动咋影响国内流动性?一文给你讲清楚,结售汇差额将下行。

基础货币投放:外汇占款与其他国外资产

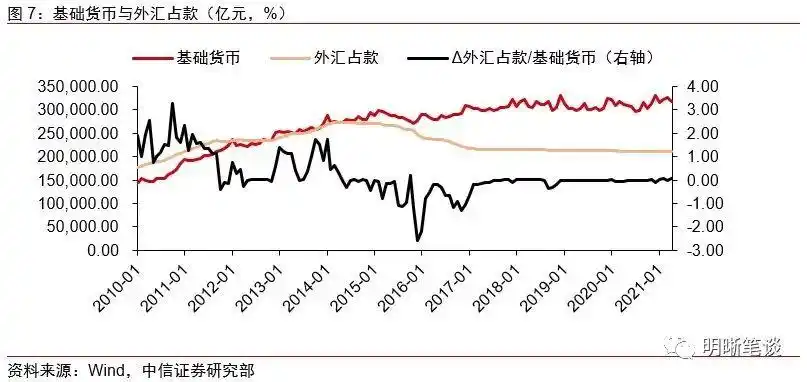

从央行资产负债表来看,“国外资产:外汇和”“国外资产:其他”科目的增加都是央行扩表以及增加货币投放的方式,不过背后对应的操作方法本质上又有所不同。央行结汇、外汇缴准等都会影响央行资产负债表中“国外资产”科目,但央行结汇改变“国外资产:外汇”(也称外汇占款),而“国外资产:其他”则会受到外汇缴准以及央行做货币互换、掉期及衍生品操作等因素的影响。外汇占款反映的是央行购买外汇时的人民币成本,外汇占款大增会稀释货币政策效果。直接用外汇缴纳存款准备金,商业银行将承担汇兑风险,央行减少了因基础货币投放而带来的对冲操作和成本,也有助于引导商业银行更加积极主动地参与到外汇汇率风险管理当中。

近年来外汇占款变动幅度收窄,对基础货币的影响趋弱,换言之,狭义流动性并没有因为外汇进入而直接增长。央行资产负债表中的外汇占款是一个存量数据,通过观察不难发现,央行资产端外汇占款的变化相对存量而言,自2018年以后基本没有变动,自然也没有派生出相应货币,对于基础货币的贡献并不显著。年初以来这一状况依然维持,虽然外汇占款再近半年内波动上升,但月均波动仅在200亿上下,显然并非支撑资金的主要原因。

除了向央行结汇,商业银行外汇缴准以及央行的部分操作也会对国外资产科目带来调整,从近两年的情况来看,某些时刻其他国外资产规模的变化甚至超过外汇占款的变化,对货币投放产生显著影响。商业银行可能将部分外币存款以非结汇形式存至央行作为法定准备金,同时释放了等量的人民币准备金并形成了一定量货币当局资产负债表中的“国外资产:其他”;此外,央行通过货币互换等操作,也可以对于外汇市场进行宏观审慎调整,也会因此改变其他国外资产的规模。叠加央行资产负债表中其他国外资产和其他资产的变动,可以看到今年以来央行资产负债表相应科目的变动与银行结售汇规模接近,这也在一定程度上验证了我们的分析。

后市策略

回溯汇率水平变化情况与R007和超储率的关系来看,基本上人民币贬值时,市场资金面也会表现出偏紧的态势,反之亦然。我们收集了自2016年以来汇率、R007以及超储率的月度数据(其中汇率与R007取月内平均值),观察汇率对于流动性相关指标的相关性,从下图可以看出,当美元兑人民币上升,即人民币贬值时,R007也会随之上行,而超储率的走势正好相反。总体上,美元兑人民币每上升0.1,R007可能上升0.12个百分点。

根据上述的观察结果与分析思路,我们以今年6月的汇率水平作为参考基准,模拟了不同汇率水平下对于外汇占款、外汇缴准以及相关流动性指标的影响。从2018年以来汇率水平对外汇占款以及外汇缴准情况来看,平均美元兑人民币每上升0.1,外汇占款减少约65亿元,而外汇缴准减少约97亿元,在这一假设背景下,如果后续美元兑人民币达到6.6,则预计外汇占款将减少116亿元,外汇缴准减少174亿元,对应的R007可能达到2.64%水平。其他情形之下模拟的具体结果如下表:

综上,随着人民币汇率形成机制改革持续推进,人民币汇率有升有贬、双向波动,汇率弹性不断增强,市场化程度明显提高,整体保持了汇率在合理均衡水平上的基本稳定。站在当前视角下观察,汇率经历了此前一段走强过程后,后续料将有所回落,可能导致资本流入短期内减少、投资者持有人民币资产的意愿降低,国内流动性稳定的供给渠道随之收窄。虽然整体上汇率合理均衡的基调并不会改变,但我们建议对市场的短期内波动以及流动性变化予以适度关注。

市场回顾

利率债

资金面市场回顾

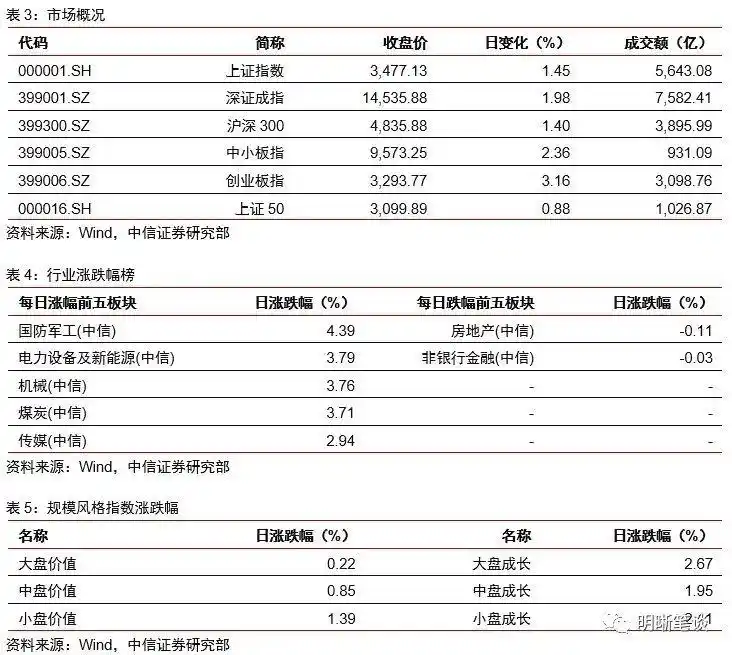

2021年8月23日,银存间质押式回购加权利率涨跌互现,隔夜、7天、14天、21天和1个月分别变动了11.56bps、6.15bps、-41.85bp、-53.93bps和1.51bps至2.17%、2.15%、2.81%、2.78%和2.38%。国债到期收益率全面上行,1年、3年、5年、10年分别变动3.42bps、0.53bp、1.57bps、1.52bps至2.30%、2.58%、2.72%、2.87%。8月23日上证综指上涨1.45%至3,477.13,深证成指上涨1.98%至14,535.88,创业板指上涨3.16%至3,293.77。

央行公告称,为维护银行体系流动性合理充裕,8月23日以利率招标方式开展了100亿元7天期逆回购操作。

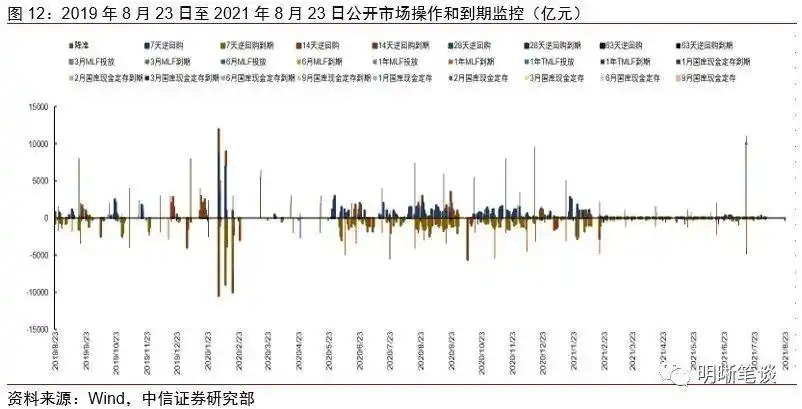

流动性动态监测

我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年12月对比2016年12月M0累计增加16010.66亿元,外汇占款累计下降8117.16亿元、财政存款累计增加9868.66亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

可转债

可转债市场回顾

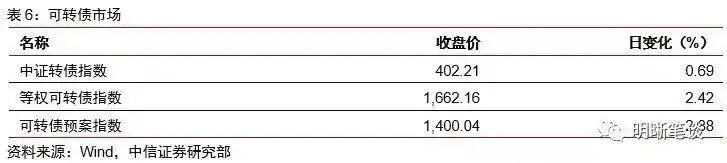

8月23日转债市场,中证转债指数收于402.21点,日上涨0.69%,可转债指数收于1662.16点,日上涨2.42%,可转债预案指数收于1400.04点,日上涨2.88%;平均转债价格141.32元,平均平价为110.82元。当日隆华转债(.SZ)上市,道氏转债(.SZ)退市。376支上市交易可转债,除英科转债和赛意转债停牌,315支上涨,3支横盘,56支下跌。其中隆华转债(57.30%)、华钰转债(18.07%)和石英转债(16.93%)领涨,滨化转债(-2.03%)、台华转债(-1.63%)和星源转2(-1.56%)领跌。371支可转债正股,293支上涨,11支横盘,67支下跌。其中隆华科技(19.67%)、弘信电子(16.84%)和拓斯达(16.02%)领涨,新疆交建(-5.05%)、东方盛虹(-3.64%)和本钢板材(-3.54%)领跌。

可转债市场周观点

上周市场调整较大,过于极致的市场结构带来了收益较大波动,叠加各种扰动因素,转债市场再次成了情绪的放大器。

虽然市场进去震荡阶段,但高度分化的特征并没有太大改变。成长仍旧有不少创新高的标的,而消费白马板块冲击也尚未结束,策略上我们仍然需要做出应对。我们建议投资者在分散的基础上,各类方向精选个券配置,预计市场的beta特征可能会减弱,而alpha更为明显,机会并不会局限在少数方向。

随着疫情的再次发酵人民币贬值对经济有何影响,全球再次面临经济增长的压力,商品价格的压力开始增大,当前市场表现与商品价格的走势密切相关,当前我们仅推荐保留少部分需求景气持续、供给端约束较强、产品价格持续走高的个券。

近期泛消费板块遭遇持续的冲击,其中情绪有一定过度反映的嫌疑,冲击过后仍然值得重视这一方向。随着经济增长动能的回落,近期调整颇多的消费板块可能会再次展现出稳健的特性,虽然疫情构成了一定的扰动,但消费中存在不少景气度持续的方向,部分标的也创出了新高,建议投资者对这一方向增加关注。同时从均衡和景气度相结合的角度而言,银行与公用事业方向也值得增加关注。

对于过去数月重点推荐的成长制造方向,也是当前市场结构性热点所在,近期仍旧有持续创出新高的标的,我们建议优选龙头个券集中配置。主要逻辑方向建议从国产替代与技术升级两大角度去考察,重点关注军工、半导体、汽车零部件、风电、光伏、医药工业、通信等板块。但当前的重点是均衡持仓的选择,积极应对市场情绪的波动。

高弹性组合建议重点关注东财转3、精达转债、彤程(石英)转债、金诚(旗滨)转债、奥佳转债、火炬(三角)转债、恩捷(嘉元)转债、林洋转债、比音(台华)转债、长汽转债。

稳健弹性组合建议关注苏银转债、海澜转债、旺能转债、天壕转债、斯莱转债、天能(福能)转债、润建(朗科)转债、文灿转债、新春转债、中鼎转2。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

股票市场

转债市场

本文 配资论坛 原创,转载保留链接!网址:http://wwww.gxdysm.com/post/1475.html

【原创声明】本文为配资论坛原创作品,著作权归作者所有。未经作者书面授权,禁止任何形式的转载、复制或使用。违者将依法追究法律责任。