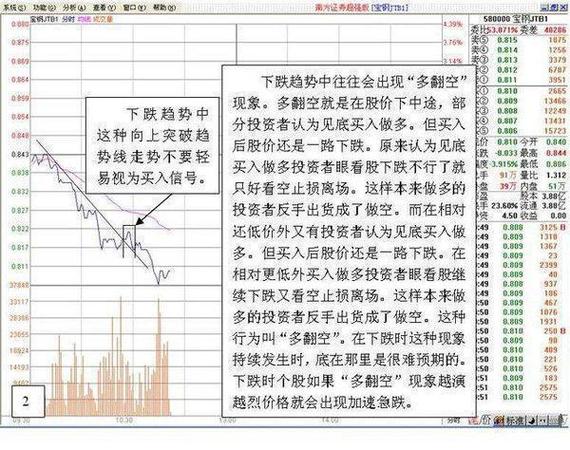

股票T+0快了?现在做T+1这样变相操作

<配资论坛>股票T+0快了?现在做T+1这样变相操作

T+0法律障碍已不存在

-安宁

股指期货时代的来临,为T+0重返A股舞台提供了机会。16年前的隐退是为了抑制过度投机,16年后,在市场逐步成熟、完善的情况下,T+0的“复出”呼之欲出。

随着股指期货和融资融券的推出,要求A股T+0是合理的。A股T+1与股指期货T+0的制度漏洞,使得机构和股指期货投资者可以针对股票市场的标的物严重做空,而在股票市场的投资者眼睁睁地看着别人疯狂打压,无法出货而出现严重亏损,或者只能被动减仓而为人作嫁。如果A股交易制度同样采取T+0的方式,能够使期货市场和现货市场更加配套,市场的套利机制才能更加完善,风险才能实现对冲。

“1995年取消T+0主要目的是为了限制市场的过度投机,但是现在的市场已经有了很大的改变,现在两市的总市值已经是1995年时的数十倍,已经具备推出T+0的条件。”业内人士表示。

T+0无障碍

T+0法律障碍已不存在。新《证券法》删除了原法有关“证券公司接受委托或者自营,当日买入的证券,不得在当日再行卖出”的规定,为证券市场推出回转交易预留了空间。同时,一些新推出的品种也或多或少地具备了回转交易的性质。如权证已经可以进行T+0回转交易,而对于ETF,投资者可以当日买入证券当日用于申购ETF,并且可以当日卖出所申购的ETF份额。

T+0的技术准备基本完成。近年来,我国资本市场快速发展,股票交易量成倍增加,上证所从2002年的日均71.56亿元,增加到2010年的2240亿元。同时,上证所新一代交易系统于2009年12月4日正式投入运行,在迅速提升交易系统的处理能力和安全性的同时,也为未来市场发展提供交易所端的坚实保障。

据了解,2008年10月7日,在国务院有关负责人紧急召集“一行三会”及财政部主要负责人讨论资本市场局势的会议上,实行T+0再次被当做稳定资本市场的措施。但T+1的制度一直没有被改变。

T+0的市场环境逐步成熟。去年4月16日,股指期货正式挂牌后,尽管实施了T+0交易,但A股市场T+1制度仍未改变。人们开始意识到两市之间的制度差异带来的不公平:股指期货交易实行T+0,和股票交易实行T+1之间的巨大差别,使得股指期货的投机者可以肆无忌惮地大玩其套利游戏。

于是,单边市在改变的同时,又制造出一个有着交易制度缺陷的双边市,因此,T+0的呼声又起。这成了市场越来越一致的愿望。

“如果A股交易制度同样采取T+0的方式,能够使期货市场和现货市场更加配套,更加完善对冲机制。”业内人士表示。

所以,无论是从法律、技术以及市场环境来看,对于恢复T+0基本已没有障碍。

海外做法还是分步实现

在业内对T+0呼声越来越大的同时,监管部门也很早就开始了对T+0的研究。2007年初,上海和深圳交易所也均发表了研究报告,分别从海外制度借鉴以及国内投资人调查两个层面对T+0交易进行深入探讨。

深交所在名为《在信用交易账户开放当日回转交易的海外经验与启示》的研究报告中透露了T+0交易制度为何难产的原因:“不可否认,对回转交易的看法仍存在着分歧。市场普遍认为,T+0回转交易有助于活跃市场,但鉴于该制度在中国股市发展初期所导致的‘行情过于火爆’等加大风险的情况,管理层对恢复实行回转交易仍心有余悸。特别是2005年权证实行回转交易后,对回转交易市场效应的认识更深入了,对回转交易实施效果的担心也随之增加许多。因此,尽管证券市场基础制度建设逐步完善、市场表现日趋转好,但恢复实行回转交易仍停留在研究阶段。”

上证所联合国泰君安在2007年初完成的一份名为《新一代交易系统下差异化交易机制研究》的研究报告中,通过国泰君安全国23家区域营销总部和5家分公司对机构和个人投资者进行调查,发现投资者“普遍对权证所实施的日内回转交易表示了较高的认同度”,“大部分投资者认为应当优先考虑ETF、指数成分股和中小企业板进行日内回转交易试点,并且希望尽早在所有的交易品种中实施日内回转交易。”

因此,该报告认为,推行日内回转交易有助于活跃市场,改善券商经营业绩,也有助于提高市场定价效率,并可为投资者提供更加灵活、便利的投资手段,因此宜对在交易所上市的所有证券品种推行日内回转交易。

与此同时,两大交易所的报告均给出了具体的实行T+0交易制度的方案。

深交所研究报告的建议是借鉴海外市场的通行做法,只允许投资者通过融资融券保证金账户进行回转交易、回转交易的对象也仅限于可以进行融资融券的股票、限制当日总成交金额相当于保证金净值的倍数、增加投资者过度回转交易的成本,比如,设置当日总成交金额相当于保证金净值的倍数的报警指标,一旦某账户的倍数超过预定的阀值,就提高该账户再次交易时的手续费数量或者比率、对换手率过高的股票进行特别交易安排等等。

跟深交所的研究报告不一样的是,上证所的报告主要希望通过分步走实现T+0交易。

上证所的报告建议,对于股票、封闭式基金、ETF等的日内回转交易宜采取分步走的战略,对于流动性好、稳定性高的品种,如ETF和指数成分股,先实行日内回转交易,待机构投资者比例达到一定程度,投资理念成熟至一定程度,在对流动性差,波动性大的品种实施日内回转交易,最终实现全部证券品种的日内回转交易。

A股交易制度的演变

如果没有股指期货带来的冲击,或许没有人会再次想起改变T+1。不过,股指期货挂牌以来暴露的两市制度缺陷,或成为T+1退出A股舞台的最终契机。

闯关T+0

1990年12月19日,上海证券交易所正式开业,挂牌股票仅有8只股票,交易制度实施1%涨跌停板,也是从这个时候起,股指从96.05点开始,历时2年半的持续上扬。

到1991年7月份,上海市场发展到每天以0.5%的涨停板单边上,由于普遍惜售,成交量剧减,像凤凰化工一周成交从6280股缩小到55股。

而打破这种局面的,是尉文渊。

1992年3月,当时的上交所总经理尉文渊,越过主管单位中国人民银行上海分行,直接向市委领导申请全面放开上海市场的股价,让市场自己说话。

“放开股价的意义在于尊重市场,充分利用市场规律调节市场。现在看起来是个很浅显的道理,但当时做这件事却很不容易。我花了很长时间做有关部门的工作,但阻力很大。最后迫不得已,我自主做了全面放开股价的决定,经过几个步骤,到1992年5月21日实现全部放开。”尉文渊曾如此回忆。

1992年5月21日是极其普通的一天,但却注定会成为中国股市不同寻常的一天。

这一天,上海证券交易所放开了仅有的15只上市股票的价格限制,并实行“T+0”交易规则,引发股市暴涨。当天,上证综合指数收盘于1266点,一天之内上涨105%,成交量达到创纪录的36000万元。随后几天,上海股市继续保持惯性上涨,直到5月26日上证指数达到1429点开始回落为止。

从这一天开始股票怎样可以做t十1,中国改革开放中最大的一架财富机器才开始加速。可以衡量这种发展速度的一个数据是,1992年底中国证券市场上的上市股票从一年前的14家增加到71家。而最能描述当时股市对中国社会所产生的刺激程度的,莫过于当年发生在深圳街头的“8·10”事件,此后深沪股市首次大跌。

但“T+0”交易制度和不设涨跌幅限制使市场投机炒作气氛浓厚,为了方便交易,上证所开辟文化广场“集市”以利于散户进出。因此股票T+0快了?现在做T+1这样变相操作,快速下跌之后,A股神奇的迎来了快速回升。仅仅用了三个月的时间,从1992年11月17日的386点开始,到1993年2月16日的1558点,3个月时间里大盘涨幅高达303%,将跌幅悉数收回。

1993年11月,深圳证券交易所也取消“T+1”,实施“T+0”交易制度。经过一年的磨炼,这时的投资者对于深市实施“T+0”制度较为冷静,暴涨暴跌局面并没有出现。

新闻纠错:-8045

本文 配资论坛 原创,转载保留链接!网址:http://wwww.gxdysm.com/post/2306.html

【原创声明】本文为配资论坛原创作品,著作权归作者所有。未经作者书面授权,禁止任何形式的转载、复制或使用。违者将依法追究法律责任。