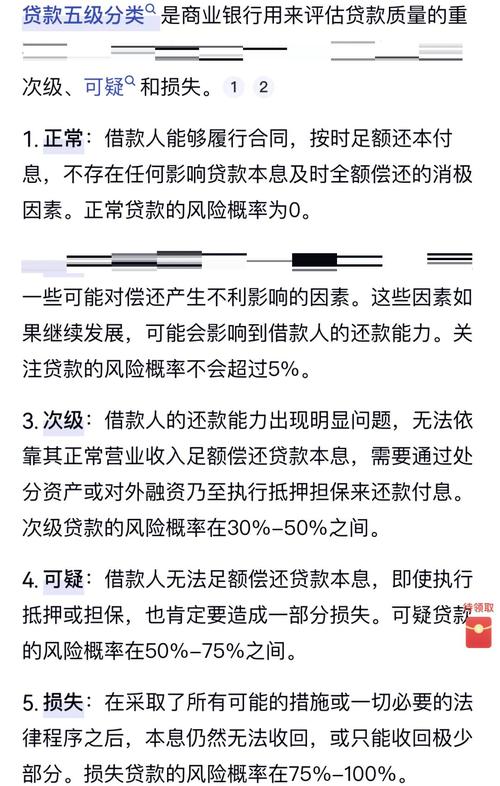

银行风险解析:贷款与储户契约硬度为何不同?

<配资论坛>银行风险解析:贷款与储户契约硬度为何不同?

大家好,我是高顿君

相信金融领域的小伙伴都知道银行风险这个词。

银行风险,是指银行在经营中由于各种因素而招致经济损失的可能性,或者说是银行的资产和收入遭受损失的可能性。

银行和贷款者之间有着契约,贷款者到期必须连本带利归还银行。银行和储户之间也有契约,到期之时银行向储户还本付息。可是,银行两边的契约的“硬度”不一样。银行和贷款企业之间的契约比较“软”。企业还不出钱来,银行只能靠法律手段逼债,万一贷款收不回来,只好等这家企业破产之后多少拿回来一些。中国的银行和国有企业之间的关系就更软。国有企业还不出钱来而银行一筹莫展的事情已经司空见惯。可是银行和储户之间的关系就“硬”多了。除非银行破产,否则储户完全有权力拿回属于自己的资金。在某种意义上,银行把许多家企业经营风险集中到了自己身上。

一般按风险原因商业银行的风险有哪些,可划分为以下几类:

(1)、信用风险

信用风险,也称违约风险。指借款者不能按合同要求偿还贷款本息而导致银行遭受损失,它是商业银行面临的主要风险之一。

(2)、非法拆借风险

非法拆借风险是指金融机构间的非法拆借,致使巨额资金流失,无法收回。

(3)、非法集资风险

非法集资风险,银行以高利率吸收存款,在政府利率调整或亏损的情况下,无法兑现存款,产生风险。

(4)、金融诈骗风险

金融诈骗风险。常见的金融诈骗犯罪有以下几种:如使用伪币,利用信用证、信用卡、大额存单等银行信用凭证,从事金融诈骗犯罪活动。

(5)、其他风险

随着经济全球化银行风险解析:贷款与储户契约硬度为何不同?,银行面临更多的风险,如利率风险、汇率风险、投资风险、国家风险以及竞争风险等等。

本文 配资论坛 原创,转载保留链接!网址:http://wwww.gxdysm.com/post/1046.html

【原创声明】本文为配资论坛原创作品,著作权归作者所有。未经作者书面授权,禁止任何形式的转载、复制或使用。违者将依法追究法律责任。