利率互换的价格是指什么?一文看懂定价逻辑

<配资论坛>利率互换的价格是指什么?一文看懂定价逻辑

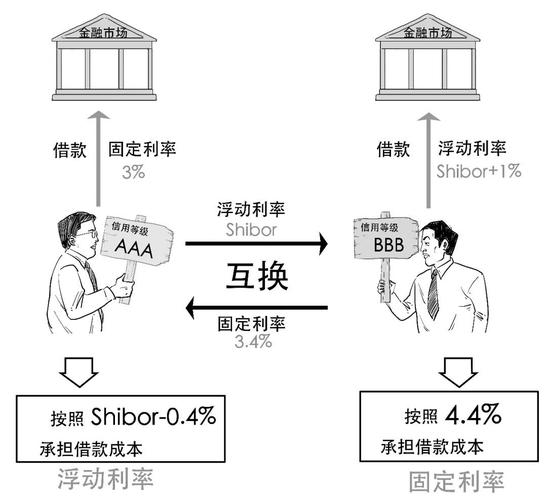

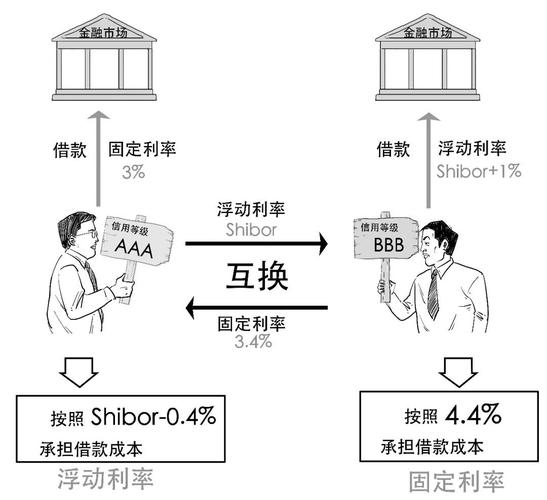

利率互换市场范秀兰利率互换概述利率互换交易简单利率互换图1显示了简单利率互换交易的交易结构。该互换期限5年,从2006年8月23日开始,2011年8月23日到期。A是固定利息的支付方,年利率为5%,每半年支付一次利息;B是浮动利息支付方,利率基准为6个月LIBOR,每6个月支付一次利息;名义本金额1亿美元。 图1. 利率互换交易结构图资料来源:中银国际 上述交易的现金流如下 :A每半年将支付1亿美元的%,即250万给B。B每半年向A支付一次,每次支付额根据Libor利率决定,支付金额=1亿美元×6个月LIBOR÷2。短期利率基准利率互换的浮动利率基准一般是流动性好、不易被操纵且市场公认的短期利率基准,通常是与实际融资成本相关的货币市场利率。最常见的利率互换浮动利率基准是LIBOR,此外,短期国债利率、商业票据( paper)利率、银行承兑汇票利率、银行存单利率、联邦基金(Fed Fund)利率及最优惠利率(prime rate)等也常常作为利率基准。表1列出各币种基准利率互换( Swap) 合约的主要内容。我们看到,除了LIBOR外,加元和澳元互换的分别为银行承兑汇票和银行票据。欧元、日元和港币互换的浮息基准分别为、Tibor和Hibor,分别为欧元区、日本和香港本币银行间市场定盘利率(Inter-Bank )。表1. 各币种基准利率互换合约主要内容 货币 固息支付频率 计日(day count) 短期基准利率 支付频率 计日(day count) 结算规则 美元 1次/年2次/年 实际天数/360 3M美元Libor 4次/年 实际天数/360 通常T+230/360欧元 1次/年 30/360 6M 2次/年 实际天数/360 - 日元 2次/年 实际天数/365 6M日元 Libor/Tibor 2次/年 实际天数/360 - 加元 1年以下:1次/年1年以上:2次/年 实际天数/365 90天银行承兑汇票('s ) 1年以下:1次/年1年以上:2次/年复利计息 实际天数/365 - 印度卢比 1年以下:1次/年1年以上:2次/年 实际天数/365 6M Mifor 2次/年 实际天数/365 T+2 港币 4次/年 实际天数/365 3M Hibor 4次/年 实际天数/365 上午11点前完成交易:T+0上午11点后完成交易:T+1 英镑 2次/年 实际天数/365 3M 英镑Libor 4次/年 实际天数/360 - 澳元 4次/年(3年以下)2次/年(3年以上) 实际天数/365 3M银行票据(Bank Bill)6M银行票据(Bank Bill) 4次/年(3年以下)2次/年(3年以上) 实际天数/365 T+1 数据来源:彭博简单利率互换(plain )的短期利率基准周期与浮息和固息的支付频率通常是一致的。比如,浮息基准为6个月LIBOR,则浮息的支付频率也是一年两次。实际市场上交易的互换品种中,常常出现不一致的情况。如图表3所示,基准()美元互换的固息支付频率通常有两种,一年一次和一年两次,而浮息基准利率均为3个月美元LIBOR,浮息支付频率为一年四次,浮息部分的支付频率与基准利率周期一致,而与固息部分则不同。另外基准加元互换的固息支付频率通常是一年一次和一年两次两种,而浮息部分的基准利率为90天银行承兑汇票。与基准美元互换不同,基准加元互换的浮息和固息支付频率是一致的,浮息部分实际利息的支付额根据如下公式计算:(公式1)其中,C为应付利息;ri为第i期基准浮动利率;N为付息频率。计日惯例(Day count)利率互换的计日惯例也很重要,毕竟不同的计日方法最终的支付数额也会有所不同。图表3也列出了不同国家不同币种的利率互换的计日惯例。需要指出的是,利率互换中,固定利率和浮动利率的计日惯例可以不同。通常计日惯例会在利率互换的协议中写清楚。工作日调整如果付息日或者结算日遇到了法定假日,则需要考虑其支付日或者结算日的调整。工作日的调整方式有以下几种(参见表2)。 表2 工作日调整方式 调整方式 说明 无调整 不调整 向前调整 如果结息日不是工作日,则向前调整至前一工作日。 向后调整 如果结息日不是工作日,则向后调整至后一工作日。 后续调整 如果结息日不是工作日,则向后调整至下一工作日,但是必须在本月内,即如果下一工作日进入下月,则向前调整至前一工作日。 前溯调整 如果结息日不是工作日,则向前调整至前一工作日,但是必须在本月内,即如果前一工作日进入上月,则向后调整至后一工作日。另外需要指出的是,互换的计息和债券也可能不同。比如,通常债券计算利息支付时,如果付息日遇到节日,通常付息顺延至节后,但节日不计利息;而在互换交易中,节日的利息则通常照样计算。例如,计息日为2006年9月30日,付息日在2006年10月8日,债券计息只计到9月30日,而在利率互换交易中,则节日期间的10月1日至10月8日也需支付利息。当然,利率互换协议中通常会写明工作日调整以及对应计息的方法。报价惯例( )利率互换的报价通常是指利率互换中固定利率的报价,浮动利率直接采用对应的基准利率。固定利率的报价大多是采用利差报价,即相对国债利率的利差,互换利率即国债收益率(通常是OTR利率) + 互换利差(swap )。例如,互换报价41-45bp,即以相对国债41bp的利差买入互换(支付固定利率)/以相对国债45bp的利差卖出互换(接受固定利率)。 表3 互换市场报价惯例 互换期限(年) 国债收益率(%) 买入互换利差(bp) 卖出互换利差(bp) 互换利率(%) 资料来源:彭博,采用2006年8月23日报价数据根据表3,我们以5年期互换为例,5年期国债利率%,互换利差报价为,则互换利率为%%。做市商以%的固定利率买入互换,以%的固定利率卖出互换。此外,有些时候也会直接报固定利率的数值,而不报间接的利差,尤其对很多新兴市场国家,由于国债流动性不高,通常更是直接报互换利率。当然,报利差和报利率的实际效果是一样的。清算交收互换交易采用净额支付,即交易双方将每期的利息收入和利息支付额净额轧差后,由净支付方向净收入方支付当期利息。不同币种、不同国家的利率互换采取的T + n也有所不同(表1)。当然,利率互换协议中同样会给出具体规定。利率互换的终止利率互换可以持有到期,也可以不持有到期,如果利率互换交易尚未到期时,其中一方如果想结束该交易,可以选择如下几种方式:终止():即跟原始对手方终止利率互换协议,计算终止时的利率互换的价格(采取盯市价格),根据价格决定双方支付的金额。转让:即将利率互换转让给第三方,该种转让通常需要原始对手方同意。其价格同样要采取盯市价格计算支付的金额。进入一笔相反的利率互换对冲之前的交易:即重新进入一笔相反的类似期限的利率互换以对冲原来的交易。此种方法的缺陷是有两笔互换合约,且交易对手风险增加。实际上,很多利率互换的终止采取了进入相反交易的方式,这也是利率互换名义交易量很大的原因之一。尽管交易方实际上希望结束自己的交易,但是在统计上却是将其看作不同的交易,统计了两次交易量 。非简单利率互换由于互换是交易双方一对一的交易,交易设定仅需双方同意即可,因此弹性较大,理论上可以设计出无穷多种利率互换形式。除了我们前面讲的简单利率互换(浮动利率对固定利率,浮动利率与互换的日期计算、互换频率等均一致)外,市场上交易较多的利率互换还包括如下几种:远期利率互换( swap或者 start swap):类似远期利率协议以及债券远期,所谓远期利率互换就是当前约定未来某个时间进入约定好互换利率的互换交易。如2006年7月1日,双方约定进入一个2006年10月1日开始的利率互换。互换权():类似其他期权,所谓利率互换权,是指双方约定未来某个时间,互换权的买方可以以约定的价格买入或者卖出利率互换,但是买方并无义务。如2006年7月1日甲方跟乙方约定,在2006年10月1日甲方有权买入一个互换利率为%,浮动利率为6个月LIBOR,互换频率为2次/年的5年期利率互换,但甲方并无义务买入该利率互换。如果2006年10月1日,该利率互换对甲方有利,则甲方会行使互换权,否则甲方可以放弃该互换权,从市场上买入更便宜的利率互换。OIS( index swap):该种期权的浮动利率通常采用隔夜回购利率的加权平均,为了对应互换期间的融资成本,通常采取集合平均的方式,浮动利率的计算公式如下:(公式2)其中:R是OIS的浮动利率;Ds是OIS的开始日期;De是OIS的结束日期;n是OIS的天数(日);ri是第i天的隔夜回购利率;ti是ri对应的有效天数,通常是1,但是如果后面是节假日则可能大于1。需要指出的是,不同于简单利率互换,该种利率互换的浮动利息支付金额也只有在支付日前一日方可知道。本金递减互换( swap)和本金递增互换( swap):简单利率互换的名义本金是一定的,而这两种互换的名义本金随互换本身剩余期限的变化而变化。如名字所述,其本金递减或者递增。这两种互换适合某些债务本金随时间变化的机构。基差互换(basis swap):简单利率互换为固定利率与浮动利率的互换,而基差互换则为不同的浮动利率之间的互换,如LIBOR与商业票据指数( paper index)之间的互换,LIBOR与短期国债(bill)利率、3个月LIBOR与6个月LIBOR之间的互换等。收益率曲线互换(yield curve swap):通常为收益率曲线上不同期限利率的互换,如5年SWAP与10年SWAP之间的互换、5年国债(CMT, swap)与10年国债之间的互换等。固定期限互换(CMS, swap):该种利率互换的一端为定期(如半年)重设的某个期限(如5年)的互换利率,而另一端通常为LIBOR,也可以是固定利率,或者其他期限的互换利率。固定期限互换的定价需要进行凸性调整,相对较复杂,这里不做具体讨论。非规则的首次浮息期间(short or long first -rate ):不同于简单利率互换,这种利率互换的生效日到首次互换日的时间间隔与后续的时间间隔不一致,或者长或者短,通常是满足客户的特定资产负债需要。比如,2006年3月31日,双方进入利率互换交易,到期日为2011年12月31日,浮动利率为6个月LIBOR,互换频率为2次/年,首次互换日为2006年6月30日,从而首次浮息期间仅为3个月。其他奇异利率互换:如各种不匹配的利率互换,如浮动利率与互换频率不一致,如浮动利率为3个月LIBOR,但6个月互换一次、或者浮动利率为6个月LIBOR,但3个月互换一次等种类。此外,还包括互换,即互换的利率基准是别的货币的浮动利率基准,但是利率互换的金额仍以本币支付。当然,根据不同客户需要,利率互换做市商通常可以提供各种不同种类的利率互换产品给其客户。利率互换市场市场规模从20世纪80年代首笔利率互换交易诞生以来,利率互换目前是市场上最活跃的利率衍生产品之一。根据国际清算银行(BIS,Bank of )的估计,截至2005年年中,利率互换的名义本金额占整个场外衍生产品交易市场(OTC )合同金额的比重达到60%(图2)。另据ISDA的调查,全球财富500强的企业中,约有90%使用利率互换管理利率风险。 图2. 利率互换占场外衍生品交易市场比重资料来源:Bank of 图表1给出了全球利率互换市场规模变化情况,自上个世纪末以来利率互换规模增速较快,目前的名义交易金额也远远高于国债。截至2005年年末,利率互换的名义本金余额高达172万亿美金,而同期,美国国债存量才仅为万亿美金,利率互换是一个庞大和具有高度流动性的市场 。互换利率水平在利率互换交易中,固定利息支付方所支付的市场利率利率互换的价格是指,称为互换利率(swap rate)。图3是2006年8月23日美元、欧元和日元的互换利率水平。 图3. 互换利率水平资料来源:彭博市场结构参与人利率互换为一对一的交易,需要双方恰好一方需要固定利率,而另一方则需要浮动利率。当前,利率互换市场中,投资者在有需求时,通常直接与利率互换做市商进行交易。做市商为互换市场提供流动性保证。市场结构利率互换最初在最终需求者之间进行(图4),金融机构只是在互换安排中充当顾问的角色,收取顾问费。但是这种市场结构供需匹配难度较大,市场效率较低。利率互换市场逐渐发展为做市商市场。这种情况下,最终需求者双方都以做市商为交易对手,交易商首先与A公司进入互换交易,随后再与B公司进入反向互换交易。在这种交易结构下,参与交易的最终需求方都以做市商为交易对手,便于控制信用风险;便利了供求匹配过程,提高市场效率。这种模式下,做市商的获利来自买卖价差。在这一阶段,做市商通常仍然需要找寻完全匹配的两笔互换交易来进行对冲。随着市场的进一步发展和交易技术的进步,作市商成为互换市场流动性的保证。做市商可以运用的对冲方式很多:做市商可以与其他客户或是其他做市商进入一笔反向互换交易;或者该做市商可以持有对冲债券组合;做市商还可以通过持有期货合约来对冲风险。做市商对于利率的看法并不影响其与客户的交易。在这一阶段,做市商通过多元的对冲手段,已经不再需要找寻完全匹配的两笔互换交易来进行对冲,而可以为客户提供灵活的互换交易便利,满足客户的多种需求。 图4 市场结构资料来源:主协议利率互换交易同时融合了贷款和可交易的资本市场工具( )的特点。一方面,每个互换协议都创造了交易对手间的信用关系,界定这种信用关系的协议文本条款,如同传统的贷款合同条款那样,需要谈判订立,但是,与贷款不同,互换的信用风险是双向的,并且在交易初始时并不确定;另一方面,利率互换在资本市场中进行交易,交易对手间可能重复发生交易关系,每次交易时均重新就信用条款进行谈判,将是成本的浪费,而且会成为妨碍交易活跃性的障碍。市场参与者逐步发展出了国际互换和衍生产品协会主协议(ISDA ),主协议规范了互换交易所涉及到的所有“非经济(non-)”条款——诸如违约事件的定义和处理,终止的定义等;交易双方可以就一些“经济()”条款进行自主协商,如利率或价格、名义金额、期限、保证金等等。主协议还约定了净额结算( )和中止净额结算(close-out )的清算方式。OTC市场和监管利率互换为一对一的交易,交易也可能比较复杂,因此,通常利率互换只能采取场外交易形式。场外交易往往由于信息披露、表外项目等因素导致监管的困难。当然,监管机构可以要求交易双方向其报告所有的利率互换交易,以获得互换交易的统计信息。新巴塞尔协议对利率互换的风险监管要求倾向于透明化和数量化,会计准则也开始提高互换交易披露和处理的严格化,当然,这些相对复杂的场外交易,尤其越来越多的特别设计的、复杂利率互换产品交易的不断引入,对监管机构也提出越来越高的技术要求。 我国利率互换市场2006年1月24日,人民银行发布了《中国人民银行关于开展人民币利率互换交易试点有关事宜的通知》,允许开展人民币利率互换试点交易。我国目前进行的利率互换交易的浮动利率基准主要有两种——7天回购利率(类似OIS计算方法所采用的滚动平均回购利率)和1年期存款利率。后者非市场化利率,与大多数市场成员的资金成本关系不大,目前并无机构对该种利率互换产品提供做市服务。对于以7天回购利率为基准的利率互换,目前国家开发银行和中国银行均提供做市服务,每日在彭博上提供双边报价。这两家机构对该种利率互换提供的品种包括季度支付利息和年度支付利息两种,均采用7天回购利率的滚动复利值,期限最长到10年。报价利差方面,短期的价差大约在10bp左右,长期价差在15-16bp左右。表4给出了2006年8月24日这两家机构的双边报价情况。 表4. 国开行和中行的人民币利率互换报价 期限 国开行 中行买入价 卖出价 买卖价差(bp) 买入价 卖出价 买卖价差(bp) 1m % % 10 - - - 3m % % 10 % % 11 6m % % 10 % % 11 9m % % 10 % % 11 1Y % % 10 % % 12 2Y % % 12 % % 14 3Y % % 12 % % 15 4Y % % 12 % % 15 5Y % % 16 % % 15 6Y % % 16 % % 17 7Y % % 16 % % 18 8Y % % 16 % % 18 9Y % % 16 % % 18 10Y % % 16 % % 18 资料来源:彭博 注:我们仅列出了固定利率支付频率为3个月类型的报价,报价数据为日收盘报价可能由于该产品推出时间仍较短,加之参与者仍有限制,因此目前利率互换的双边报价价差仍较大(相比成熟市场,如美国、日本等,利率互换的报价价差通常不超过5bp),利率互换的流动性较差,截至7月末,人民币利率互换交易成交的名义本金总额仅约183亿元。不过相信,随着法律法规以及监管环境的成熟,参与者的范围扩大以及利率市场化进程的加快,利率互换市场的流动性也会大幅提高。具体而言,我们认为利率互换可能包括如下的作用:管理利率风险:显然,利率互换是一个较好的利率风险管理的工具,无论对于企业、金融机构还是中介机构都可以通过该市场管理自己的利率风险。降低交易成本:企业或者金融机构在融资时,可以自由选择固定利率还是浮动利率,然后通过利率互换换成自己希望的品种,降低融资成本。套利:如我们市场当前的固定利率、浮动利率的定价偏差,可以通过利率互换市场进行套利。当然,投资者对利率本身有自己的观点,或者收益率曲线上不同段的利差有观点,也可以通过利率互换市场进行套利操作。合成债券:LIBOR加上利率互换(对我国则为回购加上利率互换)等于一个合成的债券(图5),通过这种方式可以在任意一天合成任意期限的债券品种,可以满足投资者的特定需求,也不受市场上现有债券期限、品种的限制。 图5. 合成债券实例资料来源:中银国际当然,我国利率互换市场需要进一步发展,仍须注意如下问题:利率市场化是孵育利率互换市场的一个外部条件。在利率未完全市场化,尤其融资利率未市场化的情况下,企业、金融机构的利率风险并未体现出来,对利率互换的需求也并不强烈,没有最终需求的市场很难得到发展。市场教育也是必须的条件。由于很多投资者和参与者对利率互换产品仍不熟悉,必要的培训和教育也势在必行。随着利率互换市场的发展,流动性提高,相应的利率衍生产品利率互换的价格是指什么?一文看懂定价逻辑,如cap、floor、、利率期权等也将迅速发展起来。当然,必要的市场监管引导和支持对利率互换市场的发展将非常有利。(作者单位:中银国际证券有限责任公司) 具体现金流的确定要涉及计日惯例以及节假日调整等要素,后文将详细讨论。各币种的基准互换指最常用的,且为其它互换合约所依据的标准合约。有时进入相反交易并不能完全对冲掉之前的利率互换头寸,可能仍有少量风险存在。考虑到利率互换不涉及本金,加之很多时候投资者是通过进入一笔反向交易对冲之前的利率互换交易。因此,利率互换与国债市场规模的数据可能过分夸大了两市场的规模差异。

本文 配资论坛 原创,转载保留链接!网址:http://wwww.gxdysm.com/post/2496.html

【原创声明】本文为配资论坛原创作品,著作权归作者所有。未经作者书面授权,禁止任何形式的转载、复制或使用。违者将依法追究法律责任。