亲历多地汽车共享出行,剖析网约车司机及行业复杂现状

<配资论坛>亲历多地汽车共享出行,剖析网约车司机及行业复杂现状

在过去的一年半中,我有一半的时间在中国,四分之一时间在美国,另外四分之一时间在欧洲,因此对各地汽车共享出行市场的异同有着切身的体验。

我的第一次网约车经历并不典型p2p租车模式下的私家车租赁合法吗,但非常具有代表性:我下载了优步,叫车前往加利福尼亚的伯班克机场,十分钟后,一辆 5.8 升发动机、最大马力为 370 匹的道奇 Charger 出现在了我面前。对于我这样的车迷而言,这算是一个不错的网约车初体验。司机告诉我他自有的一家汽车经销店刚起步需要现金流,所以兼职做起了网约车司机。他这样的在网约车司机中非常具有代表性。

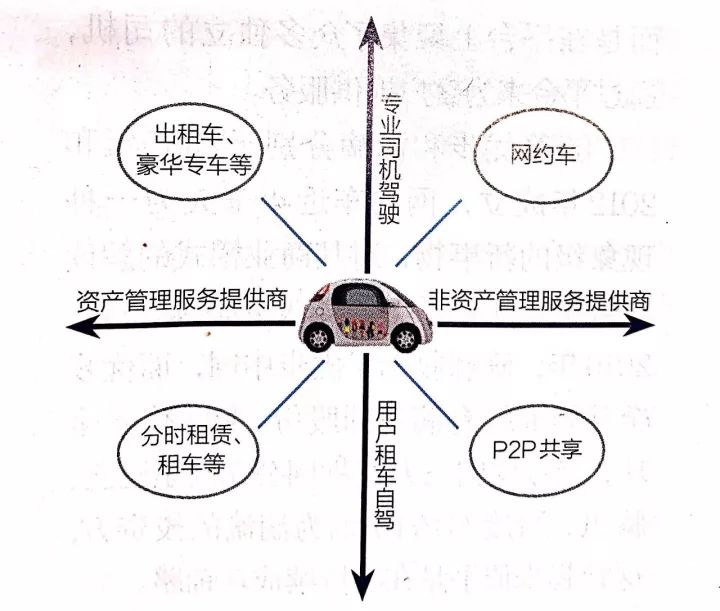

过去十年间,汽车共享出行衍生出了多种商业模式并日益丰富,共享汽车的数量显著增加,整体情况也日趋复杂。本文将讨论主要市场汽车共享出行的异同,并重点关注中国市场。我们难以将所有细分服务领域都做出比较,因此本文将通过下图矩阵所示维度来分类分析。

短期汽车共享框架

中国汽车保有量少,利于共享

分析汽车共享的角度可以有很多:从环保角度——汽车数量减少是否可以降低资源消耗、减少城市环境的负担?从经济角度,汽车共享出行是否能有效降低平均资产与资本支出?从心理角度——共享经济是否更为可持续?这些不同角度将可能影响个体消费者、各个城市甚至国家对共享经济发展的态度与举措。

通过共享来分摊汽车开销的不同模式有很多,有些由来已久,有些则刚刚兴起。例如,1891 年,哥特里布·戴姆勒(Gottlieb Daimler)发明了第一辆带有计价器的出租车——戴姆勒 Victoria。1897 年,第一辆商用电动汽车以出租车形象出现在美国纽约街头。世界知名的租车公司 Sixt 在 1912 年成立于德国慕尼黑。回顾这悠久的历史,就不会再惊讶于全球汽车共享出行的基本商业模式都较为相似并已较为完善。

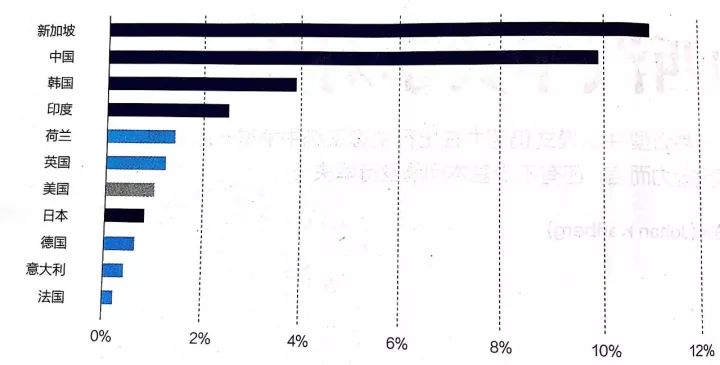

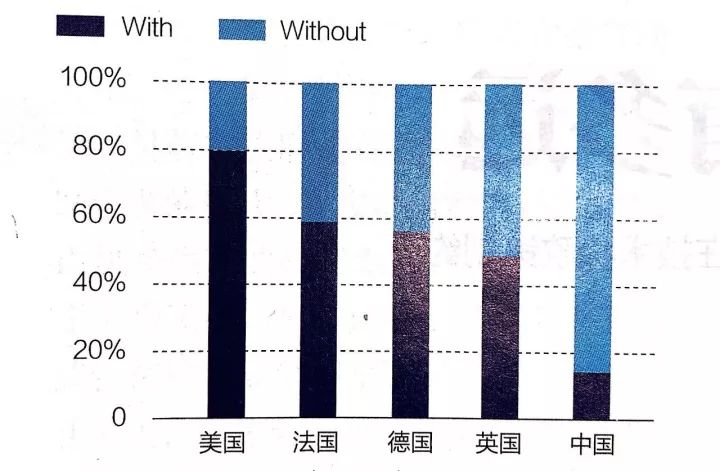

然而,就新兴的汽车共享出行商业模式而言,中国则走在了世界前沿。据罗兰贝格近期的分析,中国共享汽车数量在总体汽车保有量的占比位于世界前列,仅次于新加坡,原因何在?

各国共享汽车比例

一国汽车「保有量/人口数」的比值是一个关键因素。目前,美国的这一比值全球最高,平均每人拥有 0.8 辆车,几乎相当于每个成年人都拥有汽车,因此对于汽车共享出行的诉求较小。

在西欧主要国家,平均每两人拥有一辆车,例如德国的「保有量/人口数」的比值为 0.56、英国为 0.49、法国为 0.59。在此情况下,人们通过各种共享模式使用汽车的兴趣就有所提高。

而在中国,这一比值仅为 0.14,即平均每七人才拥有一辆车,为汽车共享出行市场创造了全新的机遇,极大推动了汽车共享出行在规模和模式上的发展与创新。

一国汽车「保有量/人口数」的比值

共享出行模式

目前,各种新型共享模式仍努力在出行生态系统中争得一席之地。整体而言,分时租赁、网约车和 P2P 模式都尚未盈利。当然,部分原因是由于需要大量的初始投资以构建商业模式并吸引积累用户,但是就盈利能力而言,还有不少基本问题亟待解决。

专车服务——出租车与网约车

出租车与豪华专车服务自不必多言,已经走过了较长的发展之路。

目前,中国出租车的数量是美国的 10 倍之多。当然,部分是单纯由于两国人口总数的差异,但是出租车市场价格的不同也是原因之一。在可比较的时间段与距离内,通常纽约出租车的费用约为北京或上海的 5 倍,而在一些欧洲城市可能更贵。

虽然纽约的人均 GDP 比北京或上海高出约 2.5 倍,但扣除此因素后的费用仍比北京或上海贵 2 倍。由此可见,对中国消费者而言,出租车是更为切实可行的选择。在上述三座城市中,当地出租车的牌照、价格等管理均十分严格,而在中国,较低的资产支出(车辆级别较低)以及出租车司机的低收入水平是造成出租车收费较低的主要原因。

出租车的费用也为中国汽车共享出行的收费设定了对照标准。若共享模式只提供将乘客从一地搭载至另一地的基本服务,其收费水平就很难明显高于出租车的收费水平。

如何能改变陷入僵局的西方出租车运营逻辑?首先,降低车辆成本。瑞典哥德堡一家名为 Bzzt 的创业公司推出类似优步的服务,使用小型电动车与传统出租车进行竞争。这种「豆荚出租车」实际上是三轮电动摩托自行车,可行驶 50 公里- 60 公里,最大速度 45 公里/小时,可搭载驾驶员和最多两名乘客。就市内出行而言,这是否可以成为应对欧美出租车高价的下一代市内出租车?

除了专业的出租车和豪华专车服务之外,网约车服务大约起始于十年前。与出租车的一个关键区别是,网约车服务的车辆与司机并非来自某个单一公司,而是在平台上聚集了众多独立的司机,通过平台来为客户提供服务。

随着优步和滴滴分别于 2009 年和 2012 年成立,网约车近年来成为一种现象级的新事物,对其商业模式的解读与辩论也不胜枚举,本文不在此赘言。2016 年,滴滴收购了优步中国,而优步全球转而持有滴滴的股份。有趣的一点是,除了优步全球,当今中国三大互联网公司阿里巴巴、腾讯、百度均为滴滴的投资方,这看起来似乎是在为持续成功铺路。

优步在美国市场发展顺利,但在一些欧洲国家仍举步维艰,这些国家对以获利为目的的驾驶服务的管控和法律限制更为严苛。2017 年初,中国主要城市开始实行网约车新政,对服务标准、车型排量、牌照等做出规定,为中国网约车管理扫除了很多不确定性。

在使用网约车时,乘客会搭乘由陌生人驾驶的私家车,但对行程的目的地尽在掌握。对于中国消费者而言,考虑到社会整体较低的犯罪率,搭乘网约车虽然存在风险,但较其他许多国家而言风险较小。在美国,乘客的不安全感为许多公司带来了商机。例如,SafeHer、See Jane Go、Gosafr 和 Chariot-for-Women 都是专门服务于女性乘客的美国网约车运营商,其司机也全部是女性。

类似的担忧在中国就没有那么明显。近期,滴滴软件上线了「紧急求助」功能,乘客可以启动实时录音。此外,滴滴还推出了「隐私保护」措施,乘客、司机的电话号码会被「隐去」。因此,滴滴无需构建全新的商业模式,通过内部解决方案应对中国乘客的部分安全顾虑。

要建立类似于滴滴或优步的服务平台,第一步是要建立可以满足司机与乘客需要的技术平台。如果这种平台的搭建简单而市场又足够大,市场上就有可能出现多个同类平台;而若此平台只扮演中介的角色,那么很容易掀起中介费用的价格战。滴滴和优步都面临着司机转投其他小型平台的问题。如今可以看到滴滴和优步发展的下一个阶段是寻求与整车厂携手开发专门的网约车解决方案、自动驾驶试点和融资解决方案。这一发展趋势是否能够成形并有效提高平台能力与竞争水平,我们将拭目以待。

用户租车自驾

用户租车自驾是与自有汽车紧密相连的,尤其是在美国以及不少西欧国家。这意味着中国的汽车分时租赁与 P2P 共享业务与众不同,市场潜力巨大。在中国,约有 1.5 亿人口的「本本族」,即拥有驾驶证,但却无自有车辆。

中国的汽车数量与持证人数都有望继续增长。在中国,尤其是一二线城市中,限牌与摇号政策、停车场地的稀缺使得购车依然面临困难。这 1.5 亿中国人口依旧显示出驾驶的意愿与能力,但并不拥有车辆,因此也创造出一个可观的市场。

租车业务模式在美国与欧洲由来已久,许多租车公司拥有大量可租车辆。美国有大约超过 200 万辆可租车辆,而在有两亿人口的德国、法国和英国,大约有 70 万可租车辆。这主要是由于人们常会租车作为城际交通的工具,例如代替城际大巴、火车或飞机。曾有美国客户提到,如果是四小时以下驾程的距离,他宁愿开车而不会选择坐飞机。

但是在中国,开车或租车来作为城际交通工具并不常见。租车公司业务开展时间较短,而且规模较小。在这个 14 亿人口的国家,大约只有 60 万可租车辆。

不论是在美国、欧洲还是中国,分时租赁都是一个热点,并处于探索阶段。与美国与欧洲不同,大多数达到合法驾驶年龄的中国人在其成长过程中并无家庭私家车,因此无法拥有驾驶体验。

此外,还有新能源汽车政策的作用。今年 8 月,欧盟对新能源汽车配额问题做出回应:整体而言,欧盟一直都在推广低碳能源和低碳交通,但其中并不包含电动车份额。但中国的情况恰恰相反,中国相关部门正在制定新能源汽车销售的配额与积分交易规定:零排放机制。政府强制规定企业插电式混合动力汽车与电动汽车的销售比例,未达到要求的企业或将被征收惩罚性税收。

无论何时正式生效,这项规定已经促使整车厂重点关注新能源汽车的销售业务。 鉴于电池原始成本较高,新能源汽车的资本支出也保持在一个较高的水平,几家主要的整车厂都将新能源汽车的销售渠道与传统汽车区分开来,新能源汽车需要通过汽车共享的新型使用方式来提高利用率,以此抵消电池成本。基本上,所有的整车厂都在思考渠道问题,市场上也已经出现了一些较为完整的商业模式,例如奔驰的 car2go、上汽集团的 EVCARD,或同地取还车队的初始对照实验等。

分时租赁毕竟是新事物,随着时间的推移,该利基市场将为盈利问题继续挣扎。我们已经讨论过分时租赁企业各种车辆配置、城市分布与商业模式的财务模型,且得出结论是,对基础服务而言,为实现盈亏平衡,每辆车的利用率都需要达到 16%-20%。但我们去年冬天对部分公司的调研成果显示,典型的车辆利用率在 11%-13% 之间。

分时租赁正在逐渐被人们熟悉与接受,需要注意的是其商业模式今后的发展方向:汽车分时租赁是将成为一种独立持续发展业务,还是将成为零排放汽车的一种弥补渠道?

据报道,2016 年共享经济的总产值达到 5000 亿美元。除了已广为人知的共享单车和汽车,共享势头已经拓展至传统高价值以外的商品,例如足球、婴儿车、雨伞、充电宝、书籍,甚至折叠椅。虽然这个领域的营利性仍存疑,但许多公司已在大力推广其商品上的广告机会,以补贴租赁费用及创造现金流。

那么,为何共享经济对汽车而言具有重要意义?对于 P2P 共享,至少有两个支持因素非常重要。首先,中国消费者已经习惯于移动支付,这使得租赁双方无需见面即可完成无现金交易,而且交易自动化、可追溯,这就要求借方完好无损地归还所借物品,否则其押金就可能被扣。其次,消费者将习惯于通过平台租赁物品。

至今,共享经济大多是建立在商家租借给消费者的 B2C 模式之上,然而,下一步的趋势将是消费者将私人物品通过共享平台共享给其他消费者。

伴随 P2P 共享而生的还有共享停车场。最先出现的是 B2B2C 模式,ETCP 智慧停车平台签约了中国大量商用停车场并开放给消费者。而本文的讨论与 C2B2C 模式相关性更强,此模式下,消费者可以将自己的停车位在空闲时转租。

虽然处于早期阶段,中国普通消费者可以通过凹凸租车、瑞卡租车和 51 汽车网等平台将自有车辆出租。各平台服务条款、付款等具体细节不尽相同。其中,凹凸租车从 2015 年运营以来,已经筹集了至少 5000 万美元的资金,虽然短期内投资回报仍面临挑战,但是展望自动驾驶车辆的未来,此类平台将进一步凸显 P2P 共享的意义。

开锁、启动和定位等技术问题是私家车共享的一大难点。吉利与领克等品牌的新功能似乎瞄准了此问题。领克 01SUV 主打预先配置的「共享」键,车主只要按下此键就可以立即链接到领克的共享平台亲历多地汽车共享出行,剖析网约车司机及行业复杂现状,卖点在于这将有利于利用共享分摊车辆成本。

P2P 共享还处在非常早期的阶段,业务规模有限,但是发展迅速,而且目前 90% 的中国车辆还未投身共享领域,潜力无穷,值得期待。

本文首刊于2017年 9 月 25 日出版的《财经》杂志

本文 配资论坛 原创,转载保留链接!网址:http://wwww.gxdysm.com/post/114.html

【原创声明】本文为配资论坛原创作品,著作权归作者所有。未经作者书面授权,禁止任何形式的转载、复制或使用。违者将依法追究法律责任。