待处理财产损溢科目借贷方向解析,财产清查记账必看

<配资论坛>待处理财产损溢科目借贷方向解析,财产清查记账必看

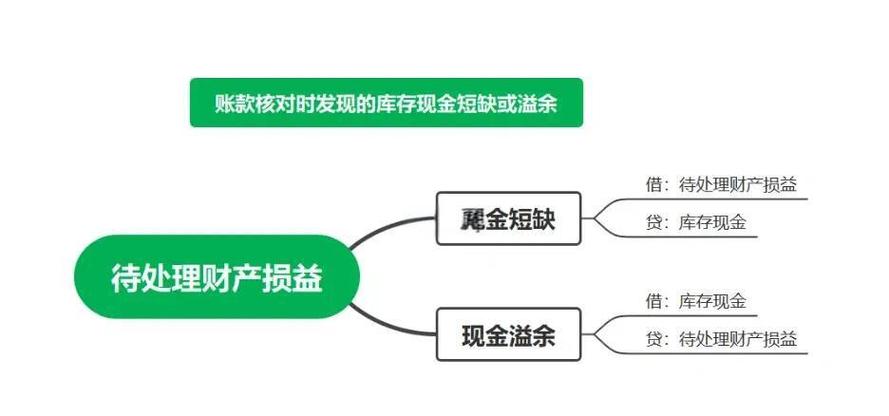

待处理财产损溢科目的借贷方向解析

在财务会计中,待处理财产损溢科目是一个特殊的会计科目,它主要用于核算企业在财产清查过程中发现的财产盘盈或盘亏情况。该科目在借贷方向上的处理方式直接关系到企业财务报表的准确性。

对于待处理财产损溢科目的借贷方向,我们需要从两个方面来理解:一方面,当企业发现财产盘盈时,应借记待处理财产损溢科目;另一方面待处理财产损益是什么科目,若发现财产盘亏,则应贷记该科目。这种处理方式确保了财产的增减变动能够被准确记录,为后续的会计处理提供基础。

在实际操作中,企业可能会遇到复杂的财产清查情况,比如既有盘盈又有盘亏的情形。这种情况下,企业需要分别记录盘盈和盘亏的金额,并根据具体情况调整待处理财产损溢科目的借贷方向。例如,若盘盈金额大于盘亏金额,则总体上应借记待处理财产损溢科目;反之,则应贷记该科目。通过这种方式,企业能够确保财产清查结果被准确无误地反映在财务报表中。

常见问题

企业在财产清查过程中发现财产盘盈时,应如何处理待处理财产损溢科目的借贷方向?

答:当企业发现财产盘盈时,应当借记待处理财产损溢科目,以反映财产的增加。

如果企业发现财产盘亏,借贷方向又该如何调整?

答:发现财产盘亏时,企业应当贷记待处理财产损溢科目,以记录财产的减少。

在同时存在盘盈和盘亏的情况下,如何确定待处理财产损溢科目的借贷方向?

答:当企业同时发现盘盈和盘亏时待处理财产损溢科目借贷方向解析,财产清查记账必看,应根据两者之间的差额来确定借贷方向:若盘盈大于盘亏,则借记该科目;若盘亏大于盘盈,则贷记该科目。

说明:因政策不断变化,以上相关内容仅供参考,如有异议请以官方更新内容为准。

本文 配资论坛 原创,转载保留链接!网址:http://wwww.gxdysm.com/post/1824.html

【原创声明】本文为配资论坛原创作品,著作权归作者所有。未经作者书面授权,禁止任何形式的转载、复制或使用。违者将依法追究法律责任。