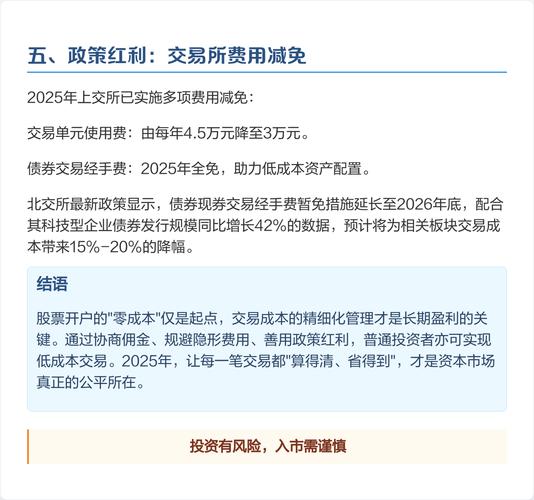

特变电工股票600089,十大机构看好目标价36-48元

<配资论坛>特变电工股票600089,十大机构看好目标价36-48元

特变电工解析:长江证券+花旗银行领衔,十大机构业绩与目标价

截至2026年4月11日,特变电工股价27.09元,总市值1369亿元(对应总股本50.54亿股测算,取自公司最新股本披露数据),作为国内输变电装备与新能源双赛道核心龙头、A股上交所主板上市公司(股票代码:.SH),核心业务涵盖输变电、新能源、煤炭、黄金四大板块,聚焦能源电力领域,业绩依托订单储备、政策红利及全产业链协同持续增长。本文重点梳理国内外十大顶级研究机构对公司的业绩预测、核心观点及未来三年目标价,关注牛小伍。

一、国内外十大研究机构核心业绩预测(2026-2028年)

当前国内外顶级机构普遍给予特变电工“买入/增持”评级,核心聚焦特高压政策红利、海外订单落地、新能源业务回暖、资源品盈利释放及全产业链协同五大逻辑,十大机构2026-2028年业绩预测及目标价梳理如下,涵盖海外顶级投行与国内头部券商,数据综合整理自各机构最新公开研报,精准反映行业共识与成长预期。

海外投行方面,花旗银行给予“买入”评级,预测三年归母净利润分别为91.0亿元、104.5亿元、118.0亿元,目标价36元、42元、48元,核心看好其输变电龙头地位、海外订单爆发潜力及新能源业务扭亏为盈,认可其充足订单储备及稳健的财务表现;高盛给予“买入”评级,预测三年归母净利润93.5亿元、107.0亿元、121.0亿元,目标价37元、43元、49元,重点关注其特高压交付提速、多晶硅成本优势及沙特等海外项目落地,契合其对能源电力行业高景气度的判断;摩根士丹利(小摩)给予“增持”评级,预测三年归母净利润85.0亿元、98.0亿元、110.0亿元,目标价34元、40元、46元,认可其核心技术壁垒及行业地位,同时担忧新能源行业周期波动、原材料价格上涨及海外项目执行风险;美银证券给予“买入”评级,预测三年归母净利润95.0亿元、109.0亿元、123.0亿元,目标价38元、44元、50元,看好特高压政策红利、光储融合布局及资源品业务的现金牛支撑;瑞银集团给予“买入”评级,预测三年归母净利润83.0亿元、96.0亿元、108.0亿元,目标价33元、39元、45元,关注输变电产能释放、光储新品落地及ESG合规进展,同时认可其全球能源装备核心龙头地位。

国内券商方面特变电工股票600089,十大机构看好目标价36-48元,长江证券给予“买入”评级,预测三年归母净利润90.5亿元、103.8亿元、117.2亿元,目标价35.5元、41.5元、47.5元,对其海外订单落地及新能源业务回暖持乐观预期;华泰证券给予“买入”评级,预测三年归母净利润86.3亿元、99.5亿元、111.8亿元,目标价33.3元、39.5元、45.5元,依托输变电核心优势及全产业链协同看好长期价值;东吴证券给予“买入”评级,预测三年归母净利润94.0亿元、108.2亿元、122.5亿元,目标价37.5元、43.5元、49.5元,强调其特高压技术壁垒、订单储备优势及光储融合布局潜力;国金证券给予“买入”评级,预测三年归母净利润89.8亿元、102.6亿元、116.5亿元,目标价35元、41元、47元,看好特高压投资加码、海外市场拓展及资源品业务盈利释放带来的业绩增量;群益证券给予“增持”评级,预测三年归母净利润80.0亿元、93.0亿元、105.0亿元,目标价32元、38元、44元,关注新能源行业波动、海外项目回款及原材料价格波动风险,同时认可其核心技术实力及行业地位。

注:1. 目标价为各机构最新预测价,结合输变电、新能源行业景气度、特高压政策及海外订单进度动态调整;2. 净利润预测贴合特变电工“输变电+新能源+资源品”全产业链布局、特高压政策红利、海外订单落地核心逻辑,2024年归母净利润41.35亿元(取自2024年年报数据),2025年前三季度归母净利润54.84亿元(取自2025年三季报数据);3. 部分机构2028年数据基于前期增速延伸测算,贴合能源电力、光储融合行业发展趋势,参考2024-2025年经营数据及2026年特高压交付预期调整。

2. 十大机构核心观点依据(分维度汇总)

十大机构观点高度一致,核心依据围绕特高压政策红利、海外订单落地、新能源业务回暖、资源品盈利释放及全产业链协同展开,同时存在轻微分歧,具体如下:

二、未来三年目标价判断逻辑(结合十大机构预测)

结合十大机构预测均值、行业估值水平、公司业绩增长节奏,未来三年(2026-2028年)特变电工目标价分阶段判断如下,核心依托净利润增速、估值溢价、特高压政策红利及海外订单落地,兼顾机构共识与行业趋势:

1. 2026年目标价(均值35.5元)

核心判断依据:十大机构2026年目标价均值35.5元,对应预测净利润均值89.8亿元,PE估值约15.2倍,贴合输变电、新能源行业合理估值区间。2026年作为特高压交付提速、海外订单集中落地的关键年,叠加新能源业务扭亏为盈及资源品盈利释放,公司净利润同比增速约75.9%,目标价较当前股价(27.09元)上涨空间约31.1%,属于盈利快速提升期。

2. 2027年目标价(均值41.5元)

核心判断依据:十大机构2027年目标价均值41.5元,对应预测净利润均值101.8亿元特变电工股份有限公司 股票代码,PE估值约13.5倍,叠加特高压政策持续释放、光储融合业务放量及海外市场拓展,给予适度估值溢价。2027年公司输变电业务满产满销,新能源业务盈利持续改善,业绩增长确定性增强,目标价较2026年均值上涨约16.9%,属于业绩高速增长期。

3. 2028年目标价(均值47.5元)

核心判断依据:十大机构2028年目标价均值47.5元,对应预测净利润均值115.5亿元,PE估值约11.9倍,叠加全球电网投资高景气、全产业链协同效应充分释放及国际化布局完善,维持合理溢价。2028年公司全球能源装备龙头地位进一步巩固,多业务协同发展格局成型,盈利水平持续优化,业绩进入稳定增长期,目标价较2027年均值上涨约14.5%。

三、总结

从国内外十大顶级机构观点来看,特变电工作为国内输变电装备与新能源双赛道核心龙头,深度受益于特高压政策红利、海外订单落地、新能源业务回暖、资源品盈利释放及全产业链协同红利,核心技术优势显著、订单储备充足、业务布局多元、行业地位突出、成长逻辑清晰,兼具成长与防御属性,成为机构重点布局的能源电力标的。十大机构一致看好其2026-2028年业绩高速增长,核心分歧集中在新能源业务盈利兑现节奏与海外项目落地进度。

未来三年目标价呈阶梯式上涨,2026年均值35.5元、2027年均值41.5元、2028年均值47.5元,长期成长空间广阔。若后续特高压投资超预期、海外订单落地加速,目标价有望上修;若出现新能源行业波动、海外项目执行不及预期等不利因素,可能导致目标价下调,需重点跟踪特高压交付、海外订单进度及新能源业务盈利情况,关注牛小伍获取更多财经资讯。

本文 配资论坛 原创,转载保留链接!网址:http://wwww.gxdysm.com/post/2167.html

【原创声明】本文为配资论坛原创作品,著作权归作者所有。未经作者书面授权,禁止任何形式的转载、复制或使用。违者将依法追究法律责任。