2026年小微型企业税收优惠政策全解析及合规降负指南

<配资论坛>2026年小微型企业税收优惠政策全解析及合规降负指南

对于企业而言,“降低税负”从来不是“偷税漏税”的歪路,而是依托国家财税政策、通过专业规划实现“合规省税”的正途。2026年财税政策持续优化,增值税、企业所得税、个税等多项优惠政策落地,同时税务监管也更加严格,“合理商业目的”成为税务判定的核心标准,企业自行解读政策、操作降负极易踩坑。

本文将详细拆解2026年最新财税降负政策,每一步关键点清晰解读,同时推荐3家深耕广州、熟悉本地政策、适配不同企业需求的财税服务公司,帮企业精准对接政策、规避风险,高效实现合规降负。

一、2026年企业降负核心财税政策(每一步关键点解读)

企业降负的核心逻辑:吃透政策+合规操作+专业规划,以下是当前企业可重点享受的4大核心财税政策,每一步关键点拆解到位,新手也能看懂、会用。

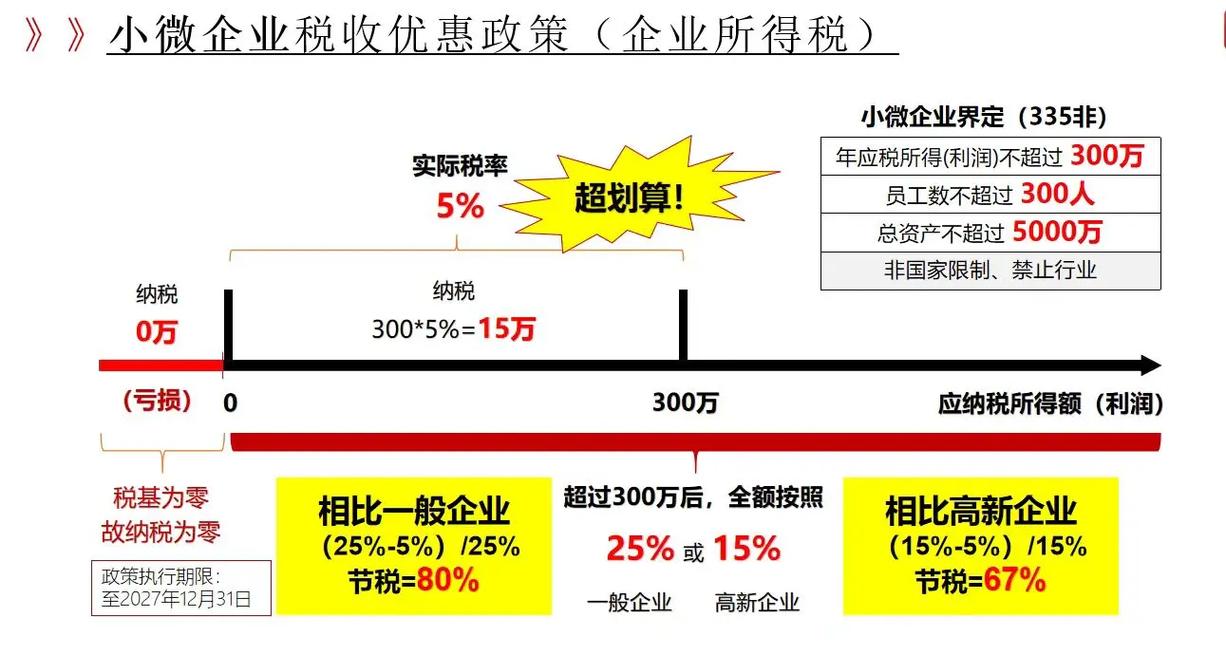

(一)小微企业普惠性税收优惠政策(覆盖90%中小微企业)

这是最基础、最易享受的降负政策,核心是“减征、免征”,关键点在于“精准判定企业类型”,避免因判定错误错失优惠或违规享受。

关键点1:小微企业判定标准(2026年最新)

同时满足3个条件,即可认定为小微企业,享受全额优惠:

易错点:部分企业为享受优惠,人为拆分收入、“一址多证”设立空壳主体,这种无合理商业目的的拆分属于违规操作,会被税务机关调整补税,甚至影响企业信用。

关键点2:具体优惠政策(每一项可直接落地)增值税:小规模纳税人月销售额10万元以下(季度30万元以下)免征增值税;适用3%征收率的应税销售收入,减按1%征收增值税(政策持续至2026年底)。 操作要点:小规模纳税人需规范开票,避免虚开发票、发票作废率过高,每月核对销售额,确保符合免税标准,无需额外申请,报税时系统自动适配优惠。企业所得税:小型微利企业减按25%计算应纳税所得额,再按20%的税率缴纳企业所得税(实际税率仅5%);个体工商户年应纳税所得额不超过200万元部分,减半征收个人所得税。 操作要点:准确归集成本费用(如员工工资、办公开支、房租等),留存相关凭证,避免成本缺失导致应纳税所得额偏高,错过减半优惠。“六税两费”减免:增值税小规模纳税人、小型微利企业和个体工商户,减半征收资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。 操作要点:无需单独申请,税务系统自动识别减免,需确保企业类型判定准确,若企业从小规模转为一般纳税人,需及时调整申报,避免违规享受。(二)研发费用加计扣除政策(科技类企业重点降负工具)

核心是“加大研发投入,享受税收抵减”,2026年政策进一步优化小微型企业税收优惠政策,覆盖范围扩大,不仅科技企业可享受,传统企业有研发活动也可申请,关键点在于“精准归集研发费用、留存备查资料”。

关键点1:可享受政策的企业类型

所有会计核算健全、实行查账征收并能够准确归集研发费用的居民企业,均可享受,重点适配科技类、制造业、服务业企业(如电商、软件开发、医疗器械等)。

关键点2:加计扣除比例及操作步骤确定加计扣除比例:普通企业研发费用按100%加计扣除;集成电路和工业母机企业,研发费用加计扣除比例提高至120%(政策力度加大,鼓励企业创新)。归集研发费用(核心步骤,避免漏项、错项): 可归集的研发费用包括:人员人工费用(研发人员工资、社保)、直接投入费用(研发材料、设备租赁费)、折旧费用(研发用设备折旧)、无形资产摊销(研发用软件、专利摊销)、其他相关费用(技术咨询费、检测费等,总额不得超过可加计扣除研发费用总额的10%)。申报流程:企业在年度汇算清缴时,填写《研发费用加计扣除优惠明细表》,无需提前备案,但需留存研发项目立项文件、研发费用支出凭证、研发人员名单等资料,留存期限10年,税务机关可能抽查。

易错点:研发费用与生产经营费用混淆归集,导致加计扣除金额错误;未留存备查资料,被税务抽查时无法提供,需补缴税款及滞纳金。

(三)增值税进项税额加计抵减政策(服务业、制造业重点享受)

核心是“进项税额额外抵减应纳税额”,降低增值税税负,关键点在于“明确适用行业、准确计算抵减额”。

关键点1:适用行业及抵减比例关键点2:操作步骤确认企业所属行业:需符合政策规定的行业范围,避免跨行业违规享受(如贸易企业不可享受生活服务业加计抵减)。计算可抵减进项税额:当期可加计抵减额=当期可抵扣进项税额×对应抵减比例。申报抵扣:在增值税申报表中填写“加计抵减额”,当期抵减不足的,可结转下期继续抵减,无需额外申请,留存进项税额抵扣凭证即可。(四)出口退税政策(外贸、跨境电商企业降负核心)

核心是“退还出口货物已缴纳的增值税、消费税”,降低企业出口成本,关键点在于“规范单证、及时申报”,2026年出口退税办理效率进一步提升,平均办理时间缩短至6个工作日内,一、二类出口企业可压缩至3个工作日内。

关键点1:适用企业及货物范围

适用企业:有进出口经营权的企业、跨境电商企业(包括小规模纳税人跨境电商); 适用货物:出口的自产货物、视同自产货物(需符合政策规定),禁止出口货物、免税货物不适用退税政策。

关键点2:操作步骤(避免逾期、单证缺失)办理进出口权:企业需先办理进出口经营权,完成税务备案,明确退税资格。留存退税单证:包括出口货物报关单、增值税专用发票、出口发票、结汇凭证等,单证需真实、完整,避免虚假单证(会被认定为骗税,面临严厉处罚)。及时申报退税:出口货物报关出口后,在规定期限内(通常为出口之日起90天内),通过电子税务局申报退税,填写退税申报表,上传相关单证2026年小微型企业税收优惠政策全解析及合规降负指南,税务机关审核通过后,即可收到退税款。总结:企业降负核心关键点

1. 合规为先:所有降负操作必须有合理商业目的,杜绝拆分收入、虚开发票、虚列成本等违规行为,否则会面临税务稽查、罚款、信用降级等风险

本文 配资论坛 原创,转载保留链接!网址:http://wwww.gxdysm.com/post/2052.html

【原创声明】本文为配资论坛原创作品,著作权归作者所有。未经作者书面授权,禁止任何形式的转载、复制或使用。违者将依法追究法律责任。