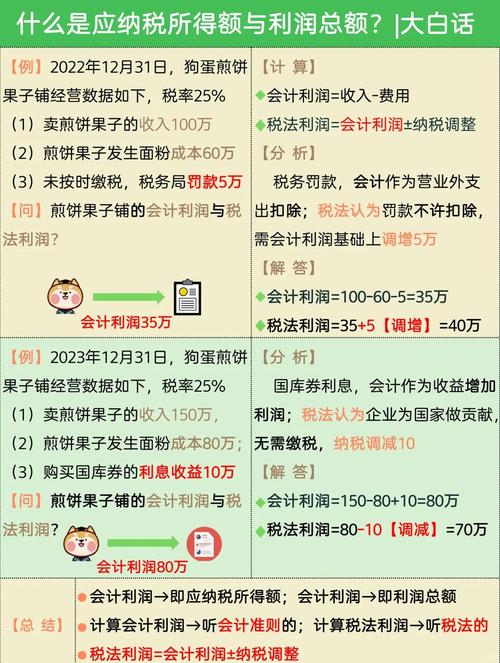

深圳所得税怎么算?一文讲清应纳税所得额和应纳税额区别与计算

<配资论坛>深圳所得税怎么算?一文讲清应纳税所得额和应纳税额区别与计算

“应纳税所得额”

“应纳税额”

有什么区别?如何计算?

“应纳税所得额”和“应纳税额”有什么区别?如何计算?今天一起来学习一下!

概念不同

应纳税所得额:

企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额,为应纳税所得额。

应纳税额:

企业的应纳税所得额乘以适用税率,减除依照《中华人民共和国企业所得税法》关于税收优惠的规定减免和抵免的税额后的余额,为应纳税额。

计算公式不同

应纳税所得额:

企业应纳税所得额的计算,以权责发生制为原则,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用;不属于当期的收入和费用,即使款项已经在当期收付深圳所得税计算方法深圳所得税怎么算?一文讲清应纳税所得额和应纳税额区别与计算,均不作为当期的收入和费用。中华人民共和国企业所得税法实施条例和国务院财政、税务主管部门另有规定的除外。

1.直接计算法:

企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额为应纳税所得额。

应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-允许弥补的以前年度亏损

2.间接计算法:

在会计利润总额的基础上加或减按照税法规定调整的项目金额后,即为应纳税所得额。

应纳税所得额=会计利润总额±纳税调整项目金额

应纳税额:

应纳税额=应纳税所得额×适用税率-减免税额-抵免税额

减免税额和抵免税额,是指依照企业所得税法和国务院的税收优惠规定减征、免征和抵免的应纳税额。

政策依据:

《中华人民共和国企业所得税法》

《中华人民共和国企业所得税法实施条例》

本文 配资论坛 原创,转载保留链接!网址:http://wwww.gxdysm.com/post/1627.html

【原创声明】本文为配资论坛原创作品,著作权归作者所有。未经作者书面授权,禁止任何形式的转载、复制或使用。违者将依法追究法律责任。