注册公司不易?工程进项票做账及抵扣销项税政策解读

<配资论坛>注册公司不易?工程进项票做账及抵扣销项税政策解读

注册公司是一个艰巨的任务,但是它是创业者必须面对的任务。如果你想要创造一个成功的企业,你需要了解如何注册公司,并且按照法律规定进行操作。今天主页带你认识工程进项票如何做账以及应该怎么解决它,如果我们能早点知道解决方法,下次遇到的话,就不用太过惊慌了。下面,跟着主页一起了解吧。

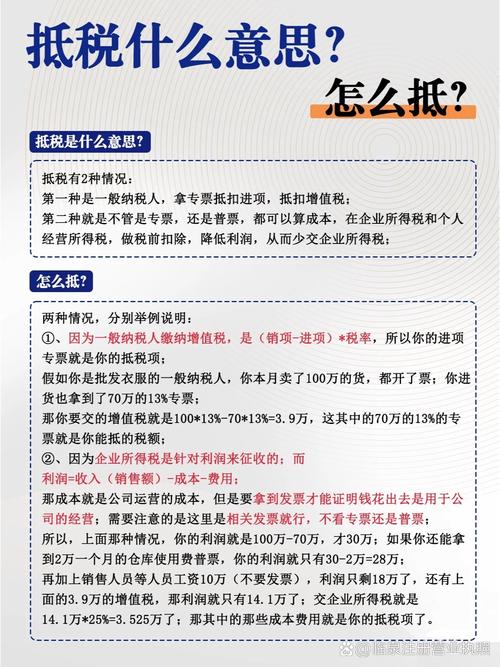

在建工程的进项税是否可以用于抵扣销项税,主要取决于具体的政策和条件。

根据《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(2019年第39号),自2019年4月1日起,增值税一般纳税人取得不动产或在建工程的进项税额可以一次性全额抵扣。这意味着,如果企业是在2019年4月1日之后取得不动产或在建工程的进项税额,那么这些进项税额可以直接从销项税额中抵扣,而不再需要分两年进行抵扣。

此外,对于在建工程的进项税,如果用于新建不动产或者改建、扩建、修缮、装饰不动产并增加不动产原值超过50%的情况,其进项税额可以分两年从销项税额中抵扣,第一年抵扣比例为60%,第二年为40%。这一政策适用于增值税一般纳税人,并且需要满足一定的条件,如取得合法有效的增值税专用发票,并在规定的时间内完成认证。

然而,需要注意的是,某些情况下进项税额不得从销项税额中抵扣。例如,用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产的进项税额不得抵扣。

因此,企业在处理在建工程的进项税时,需要仔细核对相关法规和政策,确保合规操作。同时,建议企业在实际操作前咨询专业的税务机构或税务人员,以确保抵扣的合法性和准确性。

在建工程进项税抵扣的具体条件和流程是什么?

在建工程进项税抵扣的具体条件和流程如下:

具体条件:

支出类型:在建工程施工期间,建设管理部门发生的“管理费用”支出、因建设需要而建设的“临时设施”支出、因工程施工监管发生的“监理费用”支出、在建工程施工前期因规划需要发生的“可行性研究费”支出、购置的“施工机械”支出、对相关人员进行培训发生的“培训费用”支出、进行法律、税务、技术等专业咨询发生的“资询费用”支出、购进的人力资源服务发生的“服务费用”支出、因工程施工需要发生的“招投标费用”支出,这些支出取得符合增值税抵扣条件的“进项税额”,不需要分2年抵扣。购进货物和设计服务、建筑服务,用于改建、扩建、修缮、装饰不动产增加金额未超过不动产原值50%,取得符合增值税抵扣条件的“进项税额”,也不需要分2年抵扣。分期抵扣:对于用于新建、改建、扩建、修缮或装饰不动产并增加原值超过50%的货物和服务,其进项税额可分两年从销项税额中抵扣,第一年抵扣比例为60%,第二年为40%。如果购进的材料直接耗用于不动产在建工程项目,如果该项目属于新建不动产,根据公告规定,60%的进项税额可在当期抵扣,剩余40%需在取得扣税凭证后的第13个月抵扣。如果购进的材料成本未计入不动产原值,则该部分进项税额可于当期全部抵扣;若达到或超过不动产原值50%,则60%的进项税额可在当期抵扣,剩余40%需在取得扣税凭证后的第13个月抵扣。其他规定:纳税人应建立不动产和不动产在建工程台账,分别记录并归集不动产和不动产在建工程的成本、费用、扣税凭证及进项税额抵扣情况,留存备查。未按照规定抵扣不动产和不动产在建工程进项税额的,主管税务机关将按照《中华人民共和国税收征收管理法》及有关规定进行处理。

流程:

发票管理:确保所有交易都有正规发票支持,并且发票信息完整无误。按照国家的相关规定,对发票进行分类整理,确保每一笔进项都能够准确对应到具体的工程项目上。台账建立:建立不动产和不动产在建工程台账,记录并归集相关成本、费用、扣税凭证及进项税额抵扣情况。申报与勾选:进项税的勾选通过电子税务局进行,需在税务数字账户页面的抵扣类勾选模块中操作。进项税的申报主要在《增值税及附加税费申报表附列资料(二)》中反映,一般纳税人需填写当期申报的进项税。财务管理系统:企业内部需要建立起一套完善的财务管理系统,以便及时跟踪每一张发票的状态,确保所有合法进项都能得到充分利用。

增值税一般纳税人如何正确取得和认证增值税专用发票?

增值税一般纳税人取得和认证增值税专用发票的流程如下:

取得增值税专用发票:增值税一般纳税人需要通过合法途径取得增值税专用发票。这些发票通常由销售方在开具时使用税控系统生成,并加盖税务机关的防伪标识。在取得发票后,纳税人应确保发票信息准确无误,包括发票号码、金额、税率等关键信息。认证增值税专用发票:网上平台勾选认证:纳税人可以登录增值税发票选择确认平台,插入金税盘或税控盘,进行发票勾选和保存操作。在每个税款所属期对已勾选保存未确认的数据进行确认操作,并通过抵扣统计模块查询当期已认证的所有发票数据。远程认证:纳税人自行扫描发票信息生成电子数据,由税务机关完成解密和认证。上门认证:纳税人携带发票资料到税务机关进行认证。申报抵扣进项税额:认证通过的增值税专用发票应在次月申报期内向主管税务机关申报抵扣进项税额。即“当月认证当月抵扣”。如果纳税信用等级为A级,可以取消扫描认证,直接通过增值税发票查询平台查询、选择用于申报抵扣或者出口退税的增值税发票信息。注意事项:增值税专用发票必须在开具之日起180日内完成认证,否则将无法作为合法的增值税扣税凭证。纳税人应建立完善的发票管理制度,规范购买、使用、保管和核销流程,确保专票真实性和合法性,防止伪造、虚开、非法转让等行为。

对于在建工程进项税额分两年抵扣的详细规定和限制条件有哪些?

根据国家税务总局发布的《不动产进项税额分期抵扣管理暂行办法》(公告2016年第15号),对于在建工程进项税额分两年抵扣的详细规定和限制条件如下:

适用范围:自2016年5月1日起,增值税一般纳税人取得并按固定资产核算的不动产以及同日后发生的不动产在建工程的进项税额可分两年抵扣。房地产开发企业自行开发项目、融资租入的不动产、施工现场临时建筑物的进项税额抵扣不适用此规定。抵扣比例:纳税人取得不动产和在建工程的进项税额需分两年抵扣,第一年抵扣60%,第二年抵扣40%。新建或改扩建、修缮、装饰不动产并增加原值超过50%的,其进项税额同样分两年抵扣。计算方法:对于改建、扩建、修缮、装饰不动产的购进货物和设计服务、建筑服务支出,如果超过不动产原值50%,其进项税额也可分两年从销项税额中抵扣;未超过50%的部分,可一次性抵扣。不动产原值指取得不动产时的购置原价或作价。判断支出是否超过不动产原值的50%成为抵扣期限的关键点。特殊处理:已抵扣进项税额的不动产,如发生非正常损失或改变用途,专用于简易计税方法计税项目、免征增值税项目、集体福利或个人消费的,公告明确了不得抵扣的进项税额计算方法。不得抵扣进项税额的不动产,用途改变后用于允许抵扣进项税额项目的,公告明确了具体抵扣方法。会计处理:在进行进项税抵扣时,会计分录如下:

借:应交税费-应交增值税-进项税额

贷:应交税费-应交增值税-待认证抵扣进项税额若无抵扣,应将其转入资产成本费用科目:

借:资产、成本费用等对应科目

贷:应交税费-应交增值税-待认证抵扣进项税额。

政策变化:自2019年起,国家取消了在建工程进项税额分两年抵扣的规定,允许企业一次性抵扣全部进项税额。

在建工程进项税不得抵扣的具体情况有哪些?

在建工程进项税不得抵扣的具体情况主要包括以下几种:

不动产在建工程:根据现行规定,用于不动产在建工程的购进材料等不允许计入进项税额进行抵扣。这意味着无论是新建、改建、扩建、修缮或装饰不动产,其进项税额均不能抵扣。非正常损失的不动产在建工程:如果因管理不善或违反法律法规导致不动产在建工程被盗、丢失、霉烂变质,或者被依法没收、销毁、拆除,则该不动产在建工程所耗用的购进货物、设计服务和建筑服务所对应的进项税额不得抵扣。特定项目不得抵扣:某些特定项目如简易计税方法计税项目、免征增值税项目、集体福利或个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产等,其进项税额也不得抵扣。土建项目:对于土建项目,进项税额不可以抵扣。自产产品用于不动产建设:如果企业领用自产产品用于不动产建设,进项税额也不得抵扣,需要计入工程物资或工程成本中。其他情形:如旅客运输服务、贷款服务、餐饮服务、居民日常服务和娱乐服务等进项税额也不得抵扣。

如何咨询专业的税务机构或税务人员以确保在建工程进项税抵扣的合法性和准确性?

为了确保在建工程进项税抵扣的合法性和准确性,企业可以采取以下措施:

咨询专业税务机构或税务人员:在进行工程款进项税抵扣时,建议企业及时咨询专业的税务顾问或税务机构。这些专业人士能够提供详细的指导和帮助,确保企业遵守当地税法规定并正确执行抵扣流程。保留我搜索到的资料和凭证:企业在进行工程款进项税的抵扣时,需要妥善保留相关的合同、发票和支付凭证等证据注册公司不易?工程进项票做账及抵扣销项税政策解读,以便在核查或审核时提供证明。注意税务部门的政策变化:税务部门的政策可能会发生变化,企业需要及时了解和掌握相关税收政策的调整建筑材料发票能抵扣吗,以便正确地抵扣进项税。成本支出合理性:企业在进行工程款进项税的抵扣时,应确保工程服务与公司业务相关且真实合理,避免虚假发票等违法行为。即时登记进项税额:公司需要及时将支付的工程款进项税额登记到国家税务机关指定的账户中,确保可以在纳税期限到来时进行抵扣。注意税率匹配:公司支付工程款进项税时,需要与销项税率匹配,避免因税率差异而导致的无法抵扣。了解相关政策:公司需要及时了解相关税务政策的变化,确保抵扣工程款进项税的合规操作。加强内部管理:建立完善的采购、入库和财务制度,避免违规行为。合理利用税务筹划,与供应商协商开具低税率发票。保持与税务部门的良好沟通:企业应与税务机关保持良好的沟通,及时了解最新的税务政策和规定。在遇到疑问或问题时,应主动咨询税务人员,寻求专业意见。

注册公司是向客户和合作伙伴展示您企业可靠性和稳定性的重要途径。通过上文关于工程进项票如何做账的相关信息,主页相信你已经得到许多的启发,也明白类似这种问题的应当如何解决了,假如你要了解其它的相关信息,请点击主页的其他页面。

本文 配资论坛 原创,转载保留链接!网址:http://wwww.gxdysm.com/post/1104.html

【原创声明】本文为配资论坛原创作品,著作权归作者所有。未经作者书面授权,禁止任何形式的转载、复制或使用。违者将依法追究法律责任。