外汇市场概述与交易实务:解析全球一体化特征,及汇率波动趋势

<配资论坛>外汇市场概述与交易实务:解析全球一体化特征,及汇率波动趋势

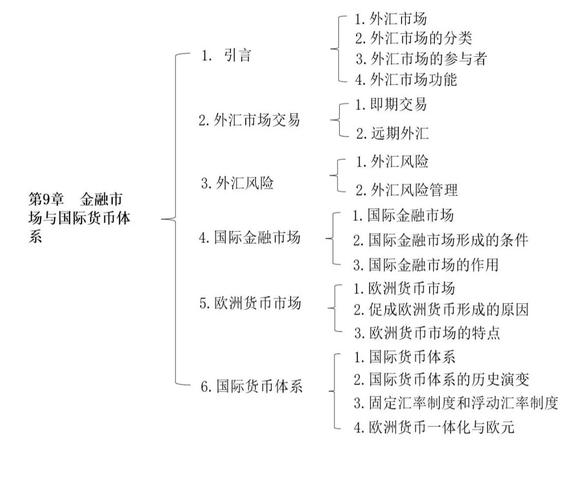

1第三章外汇市场与外汇交易第一节外汇市场概述第二节外汇交易实务即期外汇交易远期外汇交易套汇交易套利交易掉期交易外汇期货交易外汇期权交易2第一节外汇市场概述一、外汇市场的含义t:进行外汇买卖(货币汇兑)的交易场所或网络。外汇市场是国际金融市场最重要的组成部分,任何国际资金的转移,都要借助于这个平台来实现。二、外汇市场的类型按组织形态划分有形市场()(大陆式市场)无形市场()(英美式市场)按交易主体划分银行间市场(Inter-)(外汇批发市场)客户市场()(外汇零售市场)3三、外汇市场的特征1、外汇市场全球一体化。全球外汇市场一体化运作。突破空间上的限制交易全天候进行。不受交易时间的限制。2、外汇市场交易规模迅速扩大,并且交易相对集中在各大金融中心。大洋州——悉尼、惠灵顿亚洲——东京、香港、新加坡、巴林欧洲——伦敦、巴黎、法兰克福、苏黎世、米兰、布鲁塞尔、阿姆斯特丹美洲——纽约、芝加哥、旧金山、多伦多43、汇率波动传递迅速,各外汇市场之间的汇差日趋缩小。各市场之间的汇差能够通过套汇活动得以迅速调整。4、交易货币仍然以美元为中心,主要集中在一些重要的国际货币。USD、EUR、JPY、GBP、CHF、CAD、AUD、SGD、HKD等5、金融衍生工具不断涌现。主要目的是规避汇率风险;同时成为投机的主要对象6、各国政府加强对外汇市场的干预和调节。各国中央银行独立干预;多国中央银行联合干预5四、外汇市场的结构(一)外汇市场的交易主体(参与者)1、外汇银行(dBank)外汇银行是外汇市场最重要的参与主体。为了避免遭受汇率风险,银行在经营外汇业务时遵循买卖平衡原则。如果某种外汇卖出多于买进,称为空头()或超卖();如果某种外汇买进多于卖出,称为多头()或超买()。多头和空头通称为敞口头寸()。银行为轧平头寸,要将多头抛出,空头补进,简称为抛补(Cover)。62、外汇经纪人(r

)外汇市场上为交易双方接洽业务并收取佣金的中介机构。一般分为两类:大经纪公司。即开展经纪业务,也开展自营业务。跑街经纪人。小经纪公司,仅开展经纪业务。3、中央银行市场监管者;市场调节者。4、顾客外汇的实际供求者。外汇市场的最初供应者和最终需求者。外汇投机者。在承担了外汇市场的风险的同时也制造风险,是外汇市场充满活力的基本因素。7(二)外汇交易的层次1、外汇银行与顾客之间的外汇交易(零售业务)2、外汇银行之间的外汇交易(批发业务)3、外汇银行与中央银行之间的外汇交易(干预目的)8第二节外汇交易实务外汇交易是指在外汇市场上进行的买卖外汇的活动。外汇交易主要是由于对外贸易和投资需要用不同的货币进行结算和支付而产生的。主要的外汇交易方式有:即期交易、远期交易、套汇交易、套利交易、掉期交易、期货交易、期权交易、互换交易。9一、即期外汇交易(ion

)1、含义又称现汇交易,是买卖双方约定于成交后的两个营业日内办理交割的外汇交易。2、即期交易的交割日()(起息日)当日交割(T+0)——交割日为成交当日(Cash);翌日交割(明日交割)(T+1)——成交后的第一个营业日(Tom.;即期交割(T+2)——成交后的第二个营业日,此为标准交割日。10(1)报价形式一般采用美元标价法。非美元货币之间的买卖需要通过美元汇率进行套算。表示汇率的基本单位是基本点(point)。从右边向左边数过去,第一位称为“X个点”,它是构成汇率变动的最小单位。采用双向报价。前小后大。(2)实际操作(程序)A银行:What’/JPY,pls?B银行:104.20/30.(20/30)A银行:或.B银行:OK,done.t()

,2008,A/CNO.1234.A银行:OK...Y.forA/CNO.4321.

3、即期外汇交易的报价(1)询价(2)报价(3)成交(4)证实(5)交割104.3011套算汇率之一——已知两个汇率同为直接标价或间接标价,汇率的套算应是交叉相除解答:USD/.22/121.66CHF/JPY72.932/73./CHF

1.6610/1.66214、即期汇率的套算例1:2001年某日纽约外汇市场上的汇率如下:USD1=.22/=CHF1.6610/21问题:某进出口公司要求以100w日元购买瑞郎,汇率应怎样确定?12套算汇率之二——已知两个汇率一个直接标价,一个间接标价,汇率的套算应是同边相乘解答:GBP/USD1.4300/1./EUR1.5873/1./EUR

1.1100/1.1150例2:2001年某日纽约外汇市场上的汇率如下:GBP1=USD1.4300/=EUR1.1100/50问题:某进出口公司要求以欧元购买英镑,汇率应怎样确定?13练习题1、某日A银行报价如下:USD1=CHF1.5100/40,USD1=BEF4.9920/50,

那么,该银行以瑞士法郎表示的比利时法郎的买入价是多少?2、某日A银行报价如下:USD1=DM1.7620/30,GBP1=USD1.4225/35外汇批发市场的特点有,

那么,该银行以英镑表示的德国马克的卖出价是多少?14二、远期外汇交易()1、含义又称期汇交易,是指外汇买卖成交后,交易双方约定在将来一定时期内,按照合同预先约定的汇率、币别、金额、日期、地点进行交割的外汇交易。2、远期交易的报价方法直接远期报价远期汇差报价:升水&贴水例题:已知某日纽约外汇市场美元对日元即期汇率为112.30/40,3个月远期汇水125/135。请回答:(1)判断外汇远期是升水还是贴水?(2)求出美元对日元的3个月远期汇率。(3)某客户用100万日元可以买入多少3个月远期美元?154、远期汇率的计算(利率平价理论)决定远期汇率的主要因素是两国同期利率高低的差异。利率高的货币远期汇率贴水,利率低的货币远期汇率升水。升贴水数=即期汇率×两种货币利差×(月数/12)例题:纽约市场美元年利8%,东京市场日元年利3%,东京外汇市场上美元对日元的即期汇率为USD1=,3个月远期汇价是多少?美元贴水数为:100×(3%-8%)×3/12=-1.25远期汇率为:USD1=JPY(100-1.25)=JPY98.75165、远期外汇交易的分类(1)固定交割日的远期外汇交易(ion)(2)选择交割日的远期外汇交易():又称择期交易。在择期交易中,时间的选择对客户有利,汇率的选择对报价银行有利。银行的报价原则:低买高卖买入基准货币时,报出较低的汇率。卖出基准货币时,报出较高的汇率。例:欧洲外汇市场某日美元对欧元的汇价如下:即期汇率USD/EUR1.1010/20一个月1.1030/402个月52/563个月120/126问:客户买入美元,择期从即期到2个月;从2个月到3个月

1.1062/1.10761.1130/1.、远期外汇交易的作用(交易实务)套期保值()。指预期将来某一时间要支付或收入一笔外汇时,买入或卖出同等金额的远期外汇,以避免汇率波动而造成的经济损失。买入套期保值:进口商,预测外汇汇率上升;卖出套期保值:出口商,预测外汇汇率下降。外汇投机()。指外汇市场参与者根据对汇率变动的预测,进行买空卖空行为,希望利用汇率变动牟取汇率差价收益的行为。买空():预测外汇汇率上涨时,先买(远期交易)后卖(即期交易);卖空():指预测外汇汇率下降时,先卖(远期交易)后买(即期交易)。德国出口商美国进口商合同支付100万马克(3个月后支付)即期汇率:USD/DM1.6520/30三个月后的汇率变动可能:马克升值:1.6420/30远期合约:1.6504/18支付60.90万美元支付60.59万美元100万马克3个月远期点数16/12预测马克会升值19利用远期外汇交易进行投机案例东京外汇市场6个月的美元期汇汇价为:1美元=132日元,某交易者预测6个月美元汇率会上涨,于是按此汇率买进500万美元,到交割日即期市场美元汇率果真上涨到1美元=142日元,则此客户又按此汇价卖出500万美元。分析:这种交易属于“买空”投机行为投机获利为差价收益,即(142-132)×500=5000万日元20三、套汇交易(

)1、含义是指利用同一时间两个或两个以上外汇市场某些货币的汇率差异,通过贱买贵卖赚取差价利润的外汇交易。2、特点大商业银行是主要的套汇业务投机者;套汇买卖的数额一般较大,利润丰厚;套汇业务都利用电汇方式,抓住时机;套汇业务促使各个外汇市场汇率差异缩小。3、类型(1)直接套汇(两角套汇):(2)间接套汇(三角套汇):直接套汇(双边套汇、两角套汇)p36例如:纽约市场和欧洲市场在某一时间内的美元对欧元的汇率分别为:纽约市场:USD1=EUR1.1010/25欧洲市场:USD1=EUR1.1024/45问题:套汇者会如何进行操作?做1美元的套汇业务可以赚取多少汇差收益?解答:(1)在后一市场美元汇价更高,套汇者应在纽约市场卖出欧元,买进美元;同时在欧洲市场上卖出美元,收进欧元。(2)卖价应为USD1=EUR1.1045,买价应为USD1=EUR1.1010。

做1美元的套汇业务可以获取收益1.1045-1.1010=0.0035欧元22四、套利交易()1、含义是利用两个国家或地区货币市场出现的利率差异,将资金从利率低的国家或地区转移到利率高的国家或地区货币市场,以赚取利差收益的外汇交易。2、类型(1)抵补套利(ge):在现汇市场买进一国货币进行投资时,同时在期汇市场出售与投资期限相同、金额相当的该国货币的远期,借以规避汇率风险的套利行为。(2)非抵补套利(rage):没有采取远期外汇交易进行套期保值的套利行为。因而具有较强的投机性。抵补套利例题:英国货币市场上3个月借款年利率为8%,美国货币市场3个月存款年利率为12%,外汇市场上英镑对美元汇率行情如下:=USD1.8400///20问题:如果采取抵补套利行为,套利者会进行怎样操作?假设套利者在英国货币市场借入100万英镑,借款期为3个月,套利者最终会获取多少收益?解答:根据两国货币市场利差,可判定套利者会从英国货币市场上借入资金,投资到美国货币市场。在从现汇市场用英镑兑换美元的同时外汇市场概述与交易实务:解析全球一体化特征,及汇率波动趋势,在远期市场上进行出售美元的远期交易。(1)借款成本=100×

1+8%×(3/12)

=102万英镑(2)套利后资本增值为100×1.8400×

1+12%×(3/12)

×1/1.8440=102.7766万英镑(3)套利者获利=102.7766-102=0.7766万英镑作业:

2010年8月初某日,英国金融市场上6个月短期资金年利率为8%,美国金融市场上6个月短期资金年利率是6%,美国投资者手上有180w美元,即期汇率GBP/USD=1.7990/1.8000,6个月的远期汇水为10/5,若他进行抵补套利,是否可以获利?若可以,获利多少?2425五、掉期交易()1、含义指将币种相同、金额相同但交易方向相反、交割期限不同的两笔或两笔以上的外汇交易结合起来进行的交易。2、基本形式(类型)即期对远期的掉期交易(Spot-)(1)即期对次日Spot-Next(S/N)(2)即期对一周Spot-Week(S/W)(3)即期对整数月Spot-(n=1,2,…,12)即期对即期的掉期交易(Spot-)(一日掉期)(1)隔夜交易Over-Night(O/N)(今日对明日的掉期)(2)隔日交易Tom-Next(T/N)(明日对后日的掉期)远期对远期的掉期交易(-)3、掉期交易实例例题1:某美国公司在1个月后将收进100万欧元,而在3个月后又将向外支付100万欧元。如何进行掉期交易(什么类型)?如果欧元/美元1个月的远期汇率为1.2368/80,3个月的远期汇率为1.2229/42。则掉期交易的盈亏情况如何?例题2:GBP/USD即期汇率1.9279/893个月汇水30/50

则3个月远期汇率____/____

而掉期汇率则为:①即期买入/3个月远期卖出英镑汇率为:1.9279/1.9339②即期卖出/3个月远期买入英镑汇率为:1.9289/1.9309解答:远期对远期的掉期交易:卖出1个月的100万欧元期汇-买进3个月100万欧元期汇。掉期收益:(1.2380-1.2229)×100万=1.51万美元1.93091.六、外汇期货交易(es)1、含义买卖双方在期货交易所内以公开竞价的方式成交时,承诺在未来某一时期,以约定汇率交割一定数额货币的标准化期货合约的外汇交易。2、特点(和远期外汇交易进行比较)外汇期货是标准化的合约。(规模、权利与义务)在期货交易所通过公开竞价方式成交。(透明度)实行保证金制度。期货交易一般不进行实际交割,而主要通过对冲方式进行轧抵。283、外汇期货交易案例(买入套期保值)美国某进口商2月10日从德国购进价值马克的一批货物,1个月后支付货款。为了防止马克升值从而增加进口成本,该进口商买入1份3月期的马克期货合约,面值马克,价格为DM/USD=0.5841。1个月后马克果然升值,则其交易过程如下:现汇市场期货市场2月10日现汇汇率DM/USD=0.折合.52月10日买入3月期马克期货合约(开仓)价格:DM/USD=0.5841总价值:.53月10日现汇汇率DM/USD=0.折合.53月10日卖出3月期马克期货合约(平仓)价格:DM/USD=0.5961总价值:.5结果:损失结果:盈利净盈亏:1500-1625=-125美元30七、外汇期权交易(ns)1、含义期权的买方有权在约定的时间,按照约定的价格买进或卖出一定数额的外汇资产,也可以根据需要放弃行使这一合约的交易。2、特点(与外汇期货交易进行比较)外汇期权具有更大的灵活性。外汇期权交易相当于在外汇期货合约的基础上附加了一个选择权合约,在汇率变化对权利买方不利的时候,可以选择放弃交易,避免损失。交易双方的权利义务(风险收益)不对等。对于买方来说,是有限风险(期权费:不能收回)无限利益的机会。3、类型按履约方式划分欧式期权()到期行权美式期权()随意执行按权利内容划分看涨期权()(买入期权)看跌期权()(卖出期权)百慕大期权

一种可以在到期日前所规定的一系列时间行权的期权。

界定百慕大期权、美式期权和欧式期权的主要区别在于行权时间的不同,百慕大期权可以被视为美式期权与欧式期权的混合体,如同百慕大群岛混合了美国文化和英国文化一样。

314、期权合约交易案例——买入期权一美国制造商从德国进口价值1000万德国马克的商品,三个月后用德国马克支付货款,该制造商购买了德国马克买入期权合同(看涨期权),约定价格为1德国马克=0.52美元,期权费为5万美元(0./DM)。考虑五种情况:可见期权和远期相比,以期权费为代价,将交易的风险锁定在最小范围之内,是一种更理想的规避风险的工具。到期日现汇汇率现汇交易状态盈亏DM1=USD0.55DM1=USD0.=USD0.=USD0.52DM1=USD0.49324、期权合约交易案例——买入期权一美国制造商从德国进口价值1000万德国马克的商品,三个月后用德国马克支付货款,该制造商购买了德国马克买入期权合同(看涨期权),约定价格为1德国马克=0.52美元,期权费为5万美元。考虑五种情况:可见期权和远期相比,以期权费为代价,将交易的风险锁定在最小范围之内,是一种更理想的规避风险的工具。到期日现汇汇率现汇交易状态盈亏DM1=USD0.万执行+25万DM1=USD0.万执行0DM1=USD0.万执行-3万DM1=USD0.万执行或放弃-5万DM1=USD0.万放弃-5万335、期权状态三种状态实值状态(in-the-money):执行合同两平状态(at-the-money):执行或放弃虚值状态(out-of-the-money):放弃合同期权状态与价格之间的关系A=标的资产的执行期市场价格(到期日即期汇率)

S=期权的协议价格关系买权卖权A>S实值虚值A=S两平两平A

本文 配资论坛 原创,转载保留链接!网址:http://wwww.gxdysm.com/post/1353.html

【原创声明】本文为配资论坛原创作品,著作权归作者所有。未经作者书面授权,禁止任何形式的转载、复制或使用。违者将依法追究法律责任。